In den letzten zehn Jahren haben sich die Vermögenswerte in festverzinslichen Fonds und Exchange Traded Funds (ETFs) mehr als verdoppelt. Demgegenüber ist die Bedeutung der Banken als traditionelle Liquiditätsprovider an den Bondmärkten stark zurückgegangen. Auch das Handelsvolumen ist rückläufig. Diese gegenläufigen Trends haben die Befürchtung geweckt, dass höhere Zinsen zu Massenverkäufen in einen Markt führen könnten, der schlecht für einen „Bondfonds Run“ vorbereitet zu sein scheint.

ETFs - insbesondere solche, die in Hochzinsanleihen und höher verzinsliche Bankkredite investieren - werden von Kritikern als vermeintliche Gefahrenquelle identifiziert. Einige dieser Befürchtungen könnten sich in einer Liquiditätskrise als berechtigt erweisen. Allerdings gelten diese Bedenken nicht nur für ETFs, sondern für Rentenfonds insgesamt. Die ETF-spezifischen Bedenken sind vor allem in erster Linie ein Beweis dafür, dass viele Anleger die Funktionsweise von festverzinslichen ETFs noch nicht vollständig verstanden haben. Bond-ETFs erfüllen vielmehr eine für alle Anleger sehr nützliche Funktion, die wir hier erklären wollen.

Liquidität hat ihren Preis

Die Liquidität ist ein Mass für die Kosten und die Unmittelbarkeit, mit der ein Vermögenswert gekauft oder verkauft werden kann. Die wichtigsten Dimensionen sind die Zeit, in der eine Transaktion ausgeführt werden kann, die Grösse der Order und der Preis, zu dem sie ausgeführt wird. Zusammengenommen stellen diese drei Komponenten die „Kosten“ der Liquidität dar. Investoren schätzen die Möglichkeit, Geschäfte in grossen Mengen schnell und ohne grossen Einfluss auf die Wertpapierkurse auszuführen. Die Liquidität ist in den Märkten, in denen sich viele Käufer und Verkäufer tummeln, reichlich vorhanden und auch preiswert. Die Aktien im S&P 500 Index sind zum Beispiel sehr liquide.

Indes ist die Liquidität relativ knapp und kostspielig in Märkten mit weniger Käufern und Verkäufern, oder in solchen, in denen die Marktteilnehmer seltener handeln – so der Fall bei den Rentenmärkten.

Anleihen sind keine Aktien. Anleger kaufen Anleihen oft mit der Absicht, sie bis zur Fälligkeit zu halten. Sie werden daher deutlich seltener gehandelt als Aktien. Ausserdem werden Börsen nicht so häufig für den Anleihehandel verwendet, wie das bei Aktien der Fall ist. Anleihen werden zumeist ausserbörslich gehandelt. Käufer und Verkäufer verständigen sich telefonisch oder per Instant Messaging. Dieser Prozess kann zeitaufwändig und teuer sein. Darüber hinaus sind Anleihen nicht standardisiert. Aktien haben typischerweise eine einzige Tranche mit einer Wertpapierkennnummer, aber dasselbe Unternehmen kann über mehr als 1.000 verschiedene Anleihen emittiert haben, von denen jede einzigartig ist. Auch diese Fragmentierung bedingt die für Bonds typische Illiquidität.

Die Liquidität variiert auch in Abhängigkeit von den vorherrschenden Marktbedingungen. In guten Zeiten ist sie reichlich und preiswert. In schlechten Zeiten ist es schwierig zu handeln - und vor allem kostspielig.

Wenn die Bond-Kurse nach Süden zeigen und Bond-Anleger massenhaft verkaufen, werden die Liquiditätskosten steigen, da die Käufer tendenziell niedrigere Preise verlangen und sich die Spreads ausweiten, um dem gestiegenen Risiko Rechnung zu tragen. Dies betrifft alle Verkäufer, unabhängig davon, ob sie über einzelne Wertpapiere, einen traditionellen Investmentfonds oder einen ETF halten. Doch es gilt zu unterscheiden: Wer in Zeiten weit auseinanderklaffender Spreads handelt, realisiert unter Umständen einen schmerzhaften Verlust; Anleger, die ihre Bonds bzw. Bond-Fonds oder -ETFs halten, müssen nur eine vorübergehende Kursschwäche ertragen. Für wiederum andere Anlegergruppen eröffnen die Turbulenzen Kauf- (oder Arbitrage-) Gelegenheiten.

In Zeiten von Marktstress sind also solche Anleger am stärksten von Verlusten bedroht, die sich von der Panik anstecken lassen und Verluste realisieren. Langfristig orientierte Investoren und opportunistische Käufer sind von dem Handeln ihrer nervösen Mitstreiter nicht tangiert, ja, im Gegenteil: Sie können von Panikverkäufen profitieren.

Bond-ETFs: „New Kids on the Block“

ETFs sind ein noch junges Phänomen am Rentenmarkt. Die ersten festverzinslichen ETFs wurden im Juli 2002 aufgelegt. Der erste hochverzinsliche ETF, iShares iBoxx $ High Yield Corporate Bond ETF, feierte im April 2007 seine Premiere in den USA. In jüngster Zeit wurden ETFs aufgelegt, die auch weniger liquide Ecken des Marktes verfolgen. Invesco Senior Loan ETF, der im März 2011 notiert wurde; er bildet eine Benchmark aus Bankkrediten ab.

Entgegen der Befürchtungen von Kritikern haben Renten-ETFs den Markt vorangebracht. Sie bringen Ordnung in eine schwer überschaubare, chaotische Landschaft, die der Rentenmarkt nun einmal ist. Eine der Hauptfunktionen, die Renten-ETFs erfüllen, ist es, Liquidität zu organisieren, indem sie eine Gruppe von relativ illiquiden, nicht standardisierten Wertpapieren oder Krediten zu einem standardisierten Korb zusammenzufassen. Dieser Korb ist dann wie eine Aktie auf Intraday-Basis handelbar. Auf diese Weise erhalten Investoren einen neuen Zugang zu diversen Rentenmarktsegmenten. Dieser Weg ist effizienter als die Beschaffung einzelner Wertpapiere oder Kredite.

Darüber hinaus bietet die ETF-Lösung einen breiteren und tieferen Pool an potenzieller Liquidität. Auf dem Sekundärmarkt gibt es weitaus mehr potenzielle Käufer und Verkäufer für den ETF, als es Käufer oder Verkäufer für die einzelnen der dem Korb zugrunde liegenden Wertpapiere oder Kredite gäbe.

Und weil ETFs in Echtzeit gehandelt werden, bieten diese Fonds ein neues Mass an Transparenz bei der Preisfindung der darin enthaltenen festverzinslichen Wertpapiere. Sie handeln viel häufiger als die einzelnen Anleihen und erfüllen damit auch die Funktion eines Preisfindungsmechanismus. Tatsächlich integrieren einige Datenanbieter ETF-Preise in ihre Preismodelle für einzelne Anleihen.

Und was passiert, wenn jeder verkauft?

Handelsaktivitäten mit festverzinslichen ETFs finden im Sekundärmarkt statt. ETFs werden verkauft und gekauft. Bei dieser Handelsaktivität wird der ETF gehandelt, nicht die zugrunde liegenden Bonds. Das zu wissen, ist nicht nur entscheidend für das Verständnis über die Funktionsweise von ETFs, sondern relativiert auch die Bedenken über vermeintliche „Gefahren“ von Bond-ETFs.

Worum geht es Kritikern? Sie befürchten negative Auswirkungen auf die Bond-Märkte, wenn bei einer Massenpanik das Angebot an ETF-Anteilen auf dem Sekundärmarkt die Nachfrage übersteigen würde. Doch was würde dann in der Realität passieren? Fänden ETFs keine Käufer, würden die Kurse abstürzen. Doch sollte der Preis eines ETFs unter sein Nettoinventarwert fallen, würde das Käufer in Gestalt der Market Maker auf den Plan rufen. Sie wären die Liquiditätsgeber, da sie den ETF „günstig“ kaufen und die zugrunde liegenden Wertpapiere anschliessend „teuer“ verkaufen würden.

Durch die Nutzung dieser Arbitragemöglichkeit werden Market Maker das Angebot an ETF-Anteilen am Sekundärmarkt reduzieren, das Gleichgewicht zwischen Angebot und Nachfrage würde dadurch wiederhergestellt, und die Unterbewertung des ETFs würde zügig abgebaut.

Das oben beschriebene Szenario ist mitnichten graue Theorie. Dieser Mechanismus arbeitet seit der Lancierung des allerersten ETF, des SPDR S&P 500 ETF, im Jahr 1993! Auch festverzinsliche ETFs haben ihre Feuerprobe bereits bestanden. Sie haben in den schlimmsten Tagen der Finanzkrise bemerkenswert gut funktioniert, ja, in den turbulentesten Phasen waren sie eine der wenigen Informationsquellen, die zumindest Näherungswerte bei der Preisfeststellung von Assets liefern konnten!

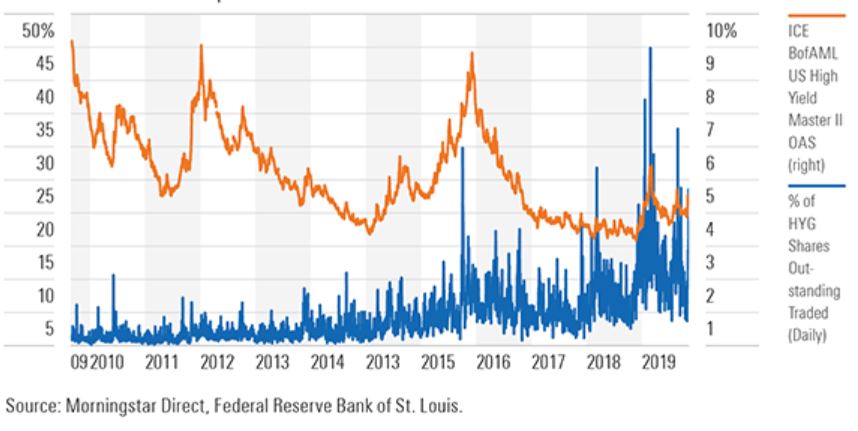

Grafik: Der Zusammenhang zwischen Spreads und ETF-Handelsaktivitäten

Renten-ETFs haben sich immer wieder in Stressphasen bewährt. So etwa der Fall während des so genannten „Taper Tantrums“ im Sommer 2013 und während des Abverkaufs von Hochzinsanleihen Ende 2015. Die obere Grafik illustriert den Zusammenhang zwischen Marktvolatilität am US-Hochzinsmarkt (in Gestalt der Spreads) und den Handelsaktivitäten im Shares iBoxx $ High Yield Corporate Bond ETF.

Liquidität hat aber immer noch ihren Preis

Halten wir also fest, dass Bond-ETFs der Liquiditätsorganisation dienen. Sie haben auch in Krisenzeiten gut funktioniert. Doch eines können ETFs natürlich nicht: Sie werden nichts daran ändern, dass Liquidität ihren Preis hat. Bei festverzinslichen ETFs spiegelt er sich in Geld-/Briefspannen wider. Es gibt auch den Market-Impact zu beachten wie auch die Tatsache, dass im Intraday-Handel ETFs mit Ab- oder Aufschlägen zum Nettoinventarwert handeln.

Die Liquiditätskosten können volatil sein und bei einem Massenexodus von Anlegern aus dem Rentenmarkt würden die Liquiditätskosten sicherlich nach oben schiessen. Doch das würde nicht nur ETFs betreffen. Ist der zugrunde liegende Markt gestresst, sind es auch die Preise der ETFs. Wer auf einem Markt mit einem ETF engagiert ist, findet die Eigenschaften dieses Marktes im ETF-Preis widergespiegelt.

Das Einzigartige an ETFs ist ihre Transparenz (in Gestalt von Intraday-Preisen); zudem bieten sie eine zusätzliche Liquiditätsschicht in Form des Sekundärmarkthandels. Die Ausbreitung von Renten-ETFs in multiplen Marktsegmenten sollte von den Anlegern begrüsst werden, da sie ihnen eine breite Palette von kostengünstigen Instrumenten an die Hand gibt und ihnen Zugang zu praktisch jeder Ecke des Rentenmarktes verschafft. Übrigens profitieren alle Anleger am Rentenmarkt von der Transparenz und der zusätzlichen Liquiditätsebene, die Bond-ETFs mit sich bringen – egal, ob sie diese ETFs nun verwenden oder nicht.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

.jpg)