Es kann natürlich sein, dass die Griechenland-Aktien auch 2020 die Lichter ausschießen werden. Schließlich erholt sich die griechische Wirtschaft offenbar nachhaltig. Und natürlich könnten Russland-Aktien von der hochproblematischen Prämisse vieler Investoren profitieren, wonach die Ölwirtschaft – und ihre Konzerne – ein „Hedge“ gegen geopolitische Turbulenzen darstellten. Und da China nach Meinung vieler Auguren „die Zukunft gehört“, wäre ein Investment in chinesischen Festlands-Aktien, so genannten A-Shares, doch nahelegend? Schlussendlich hat die Wahl der britischen Konservativen bei den Unterhauswahlen im Dezember Investoren die zumindest Gewissheit darüber verschafft, dass der Brexit kommen wird.

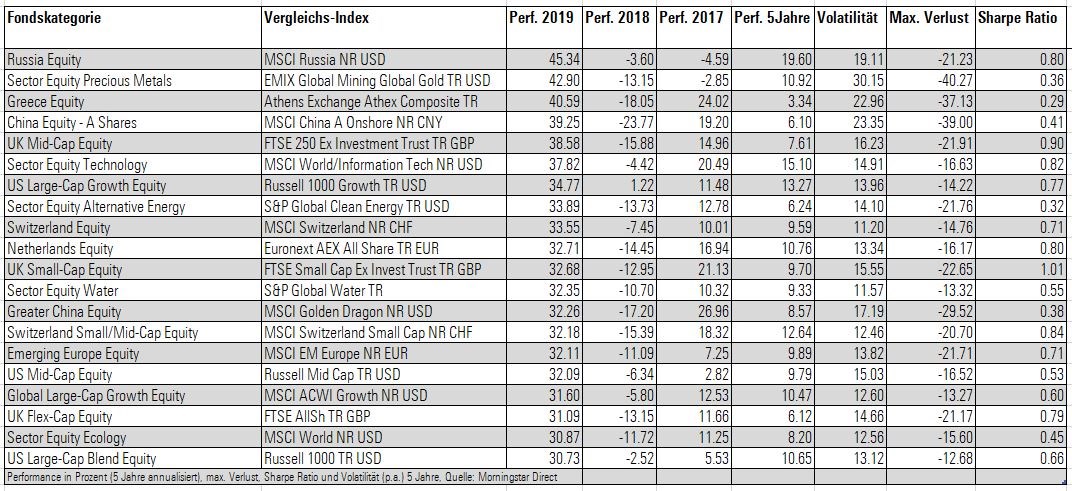

Möglich ist es, allerdings löst dieses Szenario eher Unwohlsein bei vielen Investoren aus, die dem „Anti-Momentum“-Lager zugehören. Denn diese Aktienfondskategorien waren die Gewinner im vergangenen Jahr. Die Morningstar-Fondskategorie „Aktien Russland“ konnte im Schnitt gut 45 Prozent (Euro-Basis) zulegen, Griechenland-Fonds stiegen um gut 40 Prozent, China-A-Aktienfonds gewannen 39 Prozent, und Fonds für britische Nebenwerte legten ebenfalls um knapp 39 Prozent zu.

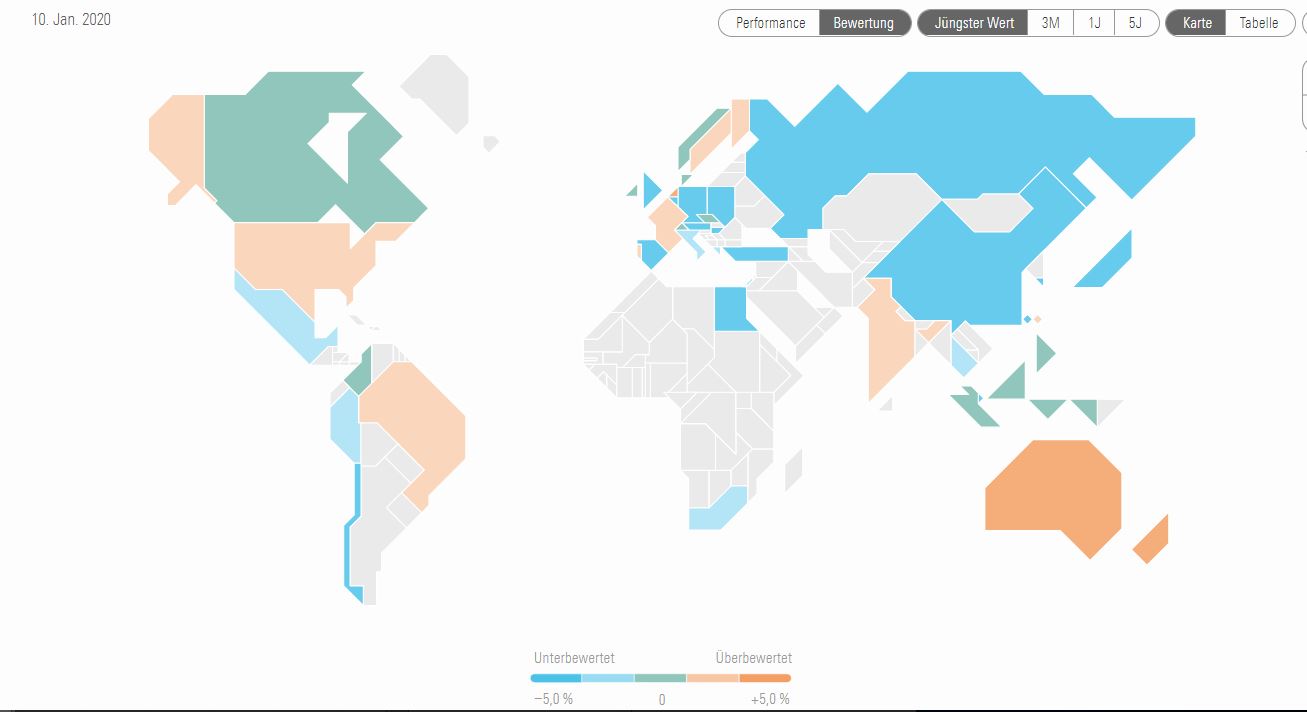

Den Siegern der Vergangenheit die Zukunft? Aus Bewertungssicht wäre das nicht ungerechtfertigt. Wie unsere Aktien-Bewertungen auf Indexebene signalisieren, notieren die Morningstar Benchmarks Griechenlands, Russlands, Chinas und Großbritanniens unterhalb ihres fairen Werts. Das geht aus der Bewertungs-Heatmap unten hervor.

Grafik: Aktienbewertungen weltweit im Jahr 2020: More Risk, please?

Doch ungeachtet der moderaten Bewertungen sollte man sich die Gewinner-Fondskategorien des Vorjahres etwas genauer anschauen. Es fällt recht schnell auf, dass es sich bei den prominenten Gewinnern um gleichermaßen hochvolatile wie kleine Marktsegmente handelt. Wie aus der unteren Tabelle hervorgeht, mahnen die Fünfjahres-Risiko-Kennzahlen (Volatilität und maximaler Verlust) zur Vorsicht. Goldminen-Fonds, Griechenland-Aktienfonds und China-Fonds sind so ziemlich das Riskanteste, was der Fondsmarkt in Europa zu bieten hat. Entsprechend fällt deren risikoadjustierte Rendite der vergangenen Jahre deutlich schlechter aus als die von weniger spektakulären Performern.

Übrigens: Dass russische Aktienfonds relativ gut aus risikoadjustierter Sicht dastehen, ist dem Umstand geschuldet, dass das Katastrophen-Jahr 2014 aus der Fünf-Jahresbilanz „herausgerollt“ wurde. Unter Einschluss des Jahres 2014 würde die Sharpe Ratio russischer Aktienfonds verheerend aussehen.

Insofern handelt es sich bei der Frage nach der Besetzung oder nicht von Nischen-Segmenten in einem gut diversifizierten Portfolio um ein recht kleines Problem. Wer bis zu zehn Prozent in diese Nischenmärkte investiert, den dürften eventuelle Rückschläge, wie sie für derartige Märkte typisch sind, nicht in existenzielle Nöte bringen.

Anders sieht es bei Kernmärkten aus, wie die Aktienmärkte der USA, der Schweiz Frankreichs, der Niederlande und weiter Teile Skandinaviens. Hier treffen wir nach den satten Kursgewinnen im Jahr 2019 auf ambitionierte Bewertungen. Das könnte für Investoren, gerade solchen, die periodisch investieren, problematisch erscheinen. Allerdings gilt es, die Aktienbewertungen immer in Relation zu einigen wichtigen Größen zu sehen: den Zinsen, der Inflation und Unternehmensgewinnen. Hier dürfte die Investment-Ampel bei näherem Hinsehen auf gelb stehen, da weder von der Zins- noch von der Inflationsseite Gefahren drohen.

Tabelle: Die Gewinner-Fondskategorien im Jahr 2019

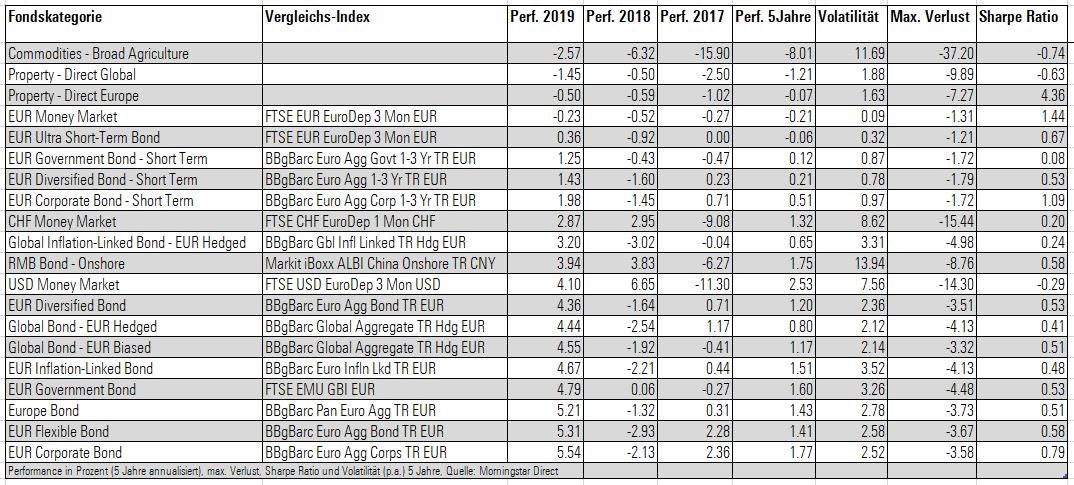

Und wie sieht es mit den Verlierern des Jahres 2019 aus? Nun, zunächst sei angemerkt, dass das mit dem Verlieren eine ziemlich relative Sache war. Nur vier der für Anleger in der DACH-Region relevanten Fondskategorien haben überhaupt Verluste verzeichnet. Dass Geldmarktfonds negative Performance-Daten zeigen, dürfte keinen Anleger überraschen, und die Preisabschläge bei Immobilienfonds sind insofern zu relativieren, als sie auf die in der Liquidation befindlichen offenen Immobilienfonds zurückgehen. Und hier dürften sich die meisten betroffenen Anleger ihrem traurigen Performance-Schicksal ergeben haben.

Doch dass die Performance-Einbußen allenorts fast schon vernachlässigbar sind, ist das eine. Das andere ist, dass Staatsanleihen und Unternehmensanleihen hoch bewertet sind. Und anders als bei Aktien lassen sich die künftige Performance-Chancen angesichts der negativen Renditen in vielen Marktsegmenten bei Bonds einigermaßen gut taxieren, sofern man keinem Crash-Szenario anhängt.

Angesichts dieser unbefriedigenden Gemengelage heißt es vor allem Abschied nehmen von ambitionierten Erwartungen an die Performance von Bonds, die durch die Vergangenheits-Performance gespeist sein dürften. Vor Bond-Investoren dürften magere Rendite-Zeiten liegen. Was freilich nicht bedeutet, dass sich ein Ausstieg aus Staatsanleihen aufdrängen sollte. Zwar dürfte deren Renditechancen gering sein und es dürften zwischenzeitlich hässliche Volatilitäten drohen. Doch zum einen stützen nach wie vor die Notenbanken die Bond-Kurse, und Staatsanleihen sind darüber hinaus, im Gegensatz zu Asset-Klassen wie Gold oder Zocker-Instrumenten wie der Bitcoin, gute Diversifikations-Instrumente gegen die Volatilität am Aktienmarkt.

Und wer Renten nicht bis zur Endfälligkeit halten mag, sollte mit einer höheren Cash-Quote liebäugeln – im Gegensatz zu Geldmarktfonds gibt es durchaus Tagesgeld-Angebote, die nominal positive Renditen bieten. Sie könnten einen Teil der Bond-Quote in Portfolios ersetzen. Das hätte auch den positiven Effekt, die Erwartungen an die Rendite von vorneherein einzuhegen. Keine Gute Idee dürfte es sein, die Bond-Quote mit hochriskanten Papieren zu besetzen, die positive Ertragschancen bieten – High Yields und Emerging Markets Bonds können einen Platz in Portfolios haben - allerdings als Teil der Aktien-Allokation und keinesfalls als Ersatz für klassische Bonds.

Tabelle: Die Gewinner-Fondskategorien im Jahr 2019

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VPCBITMQP5FKLIZ32POIXOV3MQ.jpg)