Die Frage, ob Nachhaltigkeits-Investments eine bessere Rendite bringen als konventionelle treibt Investoren um, seitdem es ESG-Investments gibt. Eine klare Antwort auf diese Frage zu geben, ist heikel. Denn Performance ist sprunghaft und sie ist stark zeitabhängig: Es gibt Phasen, in denen konventionelle Investments besser abschneiden als nachhaltige, und umgekehrt übertreffen die ESG-Könige in anderen Marktphasen ihre konventionellen Pendants. Schlimmstenfalls führen willkürlich gewählte Zeitabschnitte zu willkürlichen Ausschlägen und somit zu wenig sinnvollen Antworten auf die oben gestellte Frage.

Performance ist flüchtig und sie in den Mittelpunkt zu rücken problematisch

Daher ist folgende vorsichtige Antwort naheliegend: Prinzipiell weist nichts darauf hin, dass ESG-Investments mit finanziellen Nachteilen verbunden sind. Damit halte ich mich an das Fazit einer etwas ältere Metastudie aus dem Jahr 2015.

Deshalb schlagen wir eine andere Vorgehensweise vor, wenn es darum geht, Vorteile oder Nachteile von ESG-Investments gegenüber konventionellen abzuwägen. Welche Eigenschaften besitzen ESG-Portfolios? Gibt es die Möglichkeit, gemeinsame Nenner zu ermitteln, die stabilere Eigenschaften besitzen als Vergangenheits-Renditen? Zur Erinnerung: Es ist nicht seriös, von der Vergangenheits-Performance auf künftige Renditen zu schließen.

Um erste Antworten zu wagen, haben wir uns zwei Merkmale ausgeguckt, die wir zur Messung von ESG-Portfolio-Eigenschaften verwenden. Zum einen das Morningstar Economic Moat Rating. Es handelt sich um ein Qualitätsmaßstab. Morningstar-Aktienanalysten vergeben Moat-Ratings an Unternehmen, von denen sie glauben, dass sie über einen nachhaltigen Wettbewerbsvorteil verfügen.

Zum anderen nehmen wir das Merkmal-Bündel „Financial Health“, ein Faktor, der die finanzielle Gesundheit von Unternehmen bewertet. Damit wird die Finanzstärke eines Unternehmens nach der Wahrscheinlichkeit eingestuft, dass es in eine finanzielle Notlage geraten wird. Der Faktor stützt sich auf den sogenannten „Distance to Default“, ein Datenpunkt, der den Zusammenhang zwischen Fremdkapitalquote und Aktienvolatilität herstellt. Je höher die Punktzahl, desto geringer das Konkurs-Risiko.

Um die ESG-Eigenschaften von Portfolios den Eigenschaften konventioneller Portfolios gegenüberzustellen, klopfen wir 21 Morningstar Sustainability Indizes auf diese Eigenschaften ab und vergleichen sie mit den Merkmalen von den 21 konventionellen Morningstar Indizes, aus denen die ESG-Indizes abgeleitet werden.

Morningstar Sustainability Indizes im Fokus

Zunächst einige Hinweise zur Konstruktionsweise der Morningstar Sustainability Index-Familie. Sie leiten sich zunächst aus einem konventionellen Morningstar Index ab. Es werden zunächst die Unternehmen ausgeschlossen, die mit der Herstellung von Tabak, kontroversen Waffen und Handfeuerwaffen involviert sind. Auch Unternehmen, die laut Sustainalytics ernsthafte ESG-bezogene Kontroversen erleben, werden nicht berücksichtigt. Dann werden dann die Unternehmen in der Reihenfolge ihrer Sustainalytics-Risk-Scores ausgesucht, bis kapitalgewichtet 50 Prozent der Unternehmen des Mutter-Index berücksichtigt sind. Es gibt darüber hinaus die Einschränkung, dass die maximale Sektor- und Länder-Abweichungen bei zwei Prozentpunkten gegenüber dem konventionellen Index liegen darf. Die Morningstar Sustainability Index-Familie wird nach Marktkapitalisierung gewichtet.

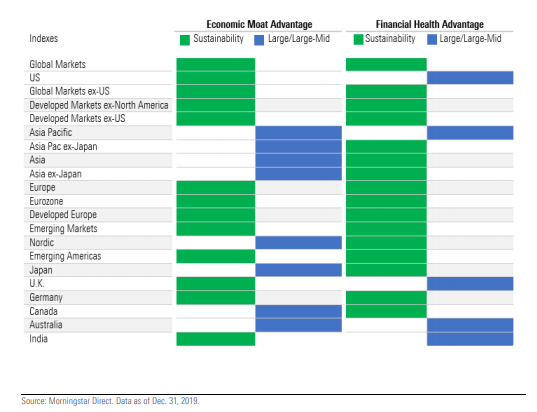

Kommen wir nun zur Untersuchung. Wie die untere Grafik auf der linken Seite anzeigt, weisen die ESG-Portfolios über Vorteile bei der Gewichtung von Unternehmen, die über Wettbewerbsvorteile gegenüber ihren Nicht-ESG-Äquivalenten. So sind in 13 von 21 Morningstar-Nachhaltigkeitsindizes Unternehmen mit Moat-Ratings stärker vertreten als ihre Nicht-ESG-Pendants. Dies bedeutet, dass diese Unternehmen tendenziell besser positioniert sind und damit ihre Gewinne und Cashflows künftig stärker vom Wettbewerb zu schützen in der Lage sein werden. Die US-ESG- und die ESG-Indizes meisten europäischen Länder sind hier im Vorteil.

Die untere Tabelle rechts zeigt, dass 16 von 21 Nachhaltigkeitsindizes höhere Werte beim Financial Health Faktor gegenüber ihren Nicht-ESG-Äquivalenten aufweisen. Das bedeutet, dass die Gefahr geringer ist, dass diese Unternehmen in finanzielle Schieflagen geraten als die Unternehmen im Nicht-ESG-Index. Allerdings sind hier die USA und Großbritannien prominente Ausnahmen.

Tabelle: Moats und finanzielle Gesundheit: Vorteile bei den Nachhaltigen

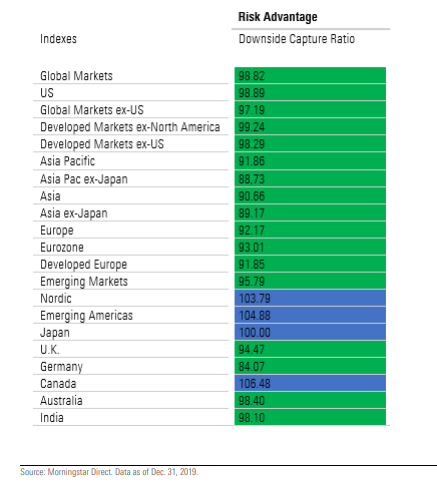

Zum Schluss blicken wir auf einen weiteren Risiko-Faktor, der sich auf die Performance der ESG-Portfolios in volatilen Marktphasen bezieht. Wir haben die ESG-Indizes auf Ihr Verhalten in Abwärtsphasen untersucht, in Gestalt der Kennzahl Downside Capture. Diese Kennzahl sagt aus, wie viel ein Investment von der Abwärtsbewegung eines Referenzportfolios nach unten „einfängt“. Bei aktiv verwalteten Fonds hilft die Downside Capture Quote etwa bei der Beurteilung der Frage, wie ein Fondsmanager in der Lage war, einen Fonds in Abwärtsmärkten vor Verlusten zu schützen.

Eine Downside Capture Ratio unter 100 Prozent bedeutet, dass geringere Verluste in schwachen Marktphasen angefallen sind; eine Downside Capture Ratio über 100 Prozent bedeutet, dass der Fondsmanager höhere Verluste in Abwärtsphasen erwirtschaftet hat als das Referenzportfolio. Da unsere ESG-Index-Familie erst seit 2016 besteht, basiert die fünfjährige Betrachtung teilweise auf Backtests.

Die untere Tabelle zeigt, dass 17 von 21 ESG-Indizes im Fünfjahreszeitraum bis Dezember 2019 Downside Capture Ratios von unter 100 Prozent aufweisen, was bedeutet, dass sie weniger als ihre Nicht-ESG-Äquivalente während Abwärtsmärkten verloren haben. ESG-Filter haben also zu geringeren Verlusten in den meisten Indizes geführt. Nur die ESG-Indizes für skandinavische Aktien, Lateinamerika und Kanada zeigten schlechtere Werte als konventionelle Indizes; für Japan brachte der ESG-Index keine Vorteile aber auch keine Nachteile.

Tabelle: Die meisten ESG-Portfolios hatten Vorteile in Abwärtsphasen

Unsere kurze Untersuchung deutet darauf hin, dass ein Zusammenhang zwischen ökologischen, sozialen und Governance-Faktoren und Kapitalmarkt-Risiken existiert. Das deckt sich mit Beobachtungen, dass individuelle unternehmensspezifische Blow-ups mit ESG-Bezug, wie etwa bei BP, Volkswagen, Toshiba und Equifax, in höchstem Maße Kurs-relevant sind. Darüber hinaus spricht auch einiges dafür, dass sektorspezifische ESG-Eigenschaften zu Nachteilen auf Unternehmens-Ebene führen können. So können etwa Maßnahmen zur Begrenzung des Klimawandels zu einer systemischen Bedrohung von Energie- oder Versorgerunternehmen führen, wenn diese nicht gegensteuern. Das mindert die Finanzrisiken.

Darüber hinaus ist die Überlegung interessant, wonach Wettbewerbsvorteile und ESG-Eigenschaften in einem positiven Zusammenhang stehen können. Wide Moats, also überlegene Geschäftsmodelle, sind, wie gute ESG-Werte auch, höchst erstrebenswerte Eigenschaften, die Investoren mögen. Hier werden mit Sicherheit weitere Untersuchungen folgen, die diesem ersten Zusammenhang weiter auf die Spur gehen werden.

Das bringt uns zum Schluss, dass die Frage nach den Eigenschaften von ESG-Portfolios viel ergiebiger ist als die Frage nach der finanziellen Performance von ESG-Portfolios. ESG-Portfolios haben Eigenschaften, die Investoren mögen und das dürfte langfristig zu vorteilhaften Ergebnissen führen. Die Gefahr einer zwischenzeitlichen Underperformance, etwa im Zuge einer Tabak- oder Minen-Aktien-Hausse, ist hierbei explizit nicht auszuschließen.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.