Einen Vorgeschmack, wie es laufen kann, wenn Anleger anfangen, an langjährigen Favoriten zu zweifeln, könnte die Nasdaq am gestrigen Donnerstag geliefert haben. Der Composite Index für US-Wachstumswerte brach um fast fünf Prozent ein. Aktien wie Apple sackten um acht Prozent ab, der Elektro-Autobauer Tesla sogar um neun Prozent. Auch bei Marktbreiten Indizes wie dem Morningstar US Market Index sind Technologiewerte stark vertreten. Er verlor am gestrigen Donnerstag 3,6 Prozent. Es handelte sich um den größten Tagesverlust am US-Aktienmarkt seit dem 11. Juni.

Derart anlasslose Einbrüche gibt es, wenn ein Markt deutlich überbewertet ist und erst recht dann, wenn die die Marktentwicklung auf den Schultern nur weniger Aktien lastet. Obwohl ein eintägiger Rückgang dieser Größenordnung ungewöhnlich ist - in den vergangenen zehn Jahren gab es nur 18 Mal derart hohe Tagesverluste - kommt dieser Einbruch nicht überraschend. Immerhin sind die Bewertungen von US-Technologie-Aktien nunmehr etwas reeller geworden.

Doch das soll nicht unser Thema hier sein. Wir nehmen den Dämpfer für Tech-Werte zum Anlass, uns mit Aktien aus Deutschland befassen, in Gestalt der Aktien im Morningstar Germany Index. Welche Struktur weist der Markt auf? Wie ist er bewertet? Wo hat er Stärken? Um in die Sache etwas Ordnung reinzubringen blicken wir auf den Markt durch die Brille der Morningstar Aktien-Style-Box, eine Neun-Felder-Matrix, die Unternehmen nach Größe und Stil zuordnet. Analog zum europäischen Morningstar Marktbarometer, das wir jeden Monat veröffentlichen, blicken wir also nun auf den deutschen Aktienmarkt.

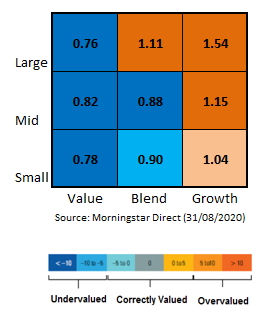

Zunächst zu den Bewertungen. Zerlegt in seine Einzelkomponenten, sieht das Kurs-/Fair-Value Verhältnis (K/FVV) des Morningstar Germany Index, der derzeit aus 144 Aktien besteht, gemessen an unserer Style Box, wie folgt aus:

Grafik: Der deutsche Aktienmarkt: Die Bewertungen

Per Ende August wies der deutsche Aktienmarkt ein recht vertrautes Bild auf: Wie in den meisten anderen Märkten auch sind die Bewertungsunterschied entlang der beiden Achsen, Stil und Größe, vertraut. Große Unternehmen sind teurer als kleine Unternehmen und Value-Aktien sind sehr viel günstiger als Wachstumswerte. Diesen Befund ermitteln wir bereits seit geraumer Zeit für europäische Aktien.

Bei der Bewertung stechen sofort großkapitalisierte Wachstums-Unternehmen ins Auge. Sie weisen ein K/FVV von sage und schreibe 1,54 auf. Das bedeutet, dass großkapitalisierte Wachstumsunternehmen – gewichtet – um 54 Prozent überbewertet sind. Ein genauerer Blick zeigt, dass sich in diesem Quadranten unserer Style Box ganze vier Aktien befinden: Sartorius, Symrise, Delivery Hero und Zalando. Das ist nicht viel.

Large Growth Made in Germany besteht aus vier Unternehmen

Die mit Abstand höchsten Bewertungen weisen Sartorius (K/FVV: 1,91) und Zalando (1,45) auf. Insofern illustriert das deutsche Large Growth Segment die recht ausgeprägte Dürre an großen Wachstumsunternehmen. Zur Erinnerung: Delivery Hero hat es zwar jüngst in den DAX-Index geschafft, aber es handelt sich um ein Unternehmen, das keine Gewinne schreibt. Ein breites, solides Marktsegment sieht anders aus.

Deutlich moderater bewertet sind die Nebenwerte Segmente Mid und Small Growth, die nur um 15 bzw. vier Prozent überbewertet sind. Im Mid Growth Bereich finden sich Unternehmen wie Puma, Carl Zeiss, Kion, MTU, Scout24, Nemetschek und Bechtle. Insgesamt sind es 17 Aktien. Im Small Growth Segment finden sich Aktien wie Dialog Semiconductor, Rocket Internet, KWS, Shop Apotheke, Encavis. Dieses Segment bringt es auf 18 Unternehmen. Wer also Wachstums-Aktien aus deutschen Landen sucht, der wird im Nebenwertesegment fündig (Einige dieser Unternehmen – wir haben sie hier unterstrichen - finden sich auch im TecDAX.)

Was zeichnet also den deutschen Aktienmarkt also aus? Nun, es ist ein Markt, der stark vom Value-Segment, von den klassischen Industrien, dominiert wird. Das wird schon anhand der Marktkapitalisierung deutlich. Die von uns als Growth-Aktien kategorisierten Unternehmen kommen auf eine Marktkapitalisierung von 207 Milliarden Euro; Value-Unternehmen haben indes einen Börsenwert von knapp 730 Milliarden Euro. Entsprechend finden sich im Large Value Segment vor allem Unternehmen wie Allianz, Volkswagen, Deutsche Telekom, Bayer, BASF oder BMW.

Mit Abstand am günstigsten ist am deutschen Aktienmarkt das Segment Large Value bewertet, das es auf einen K/FVV von 0,76 bringt. Das entspricht einer Unterbewertung von knapp einem Viertel auf den von uns ermittelten fairen Wert. Small Value Aktien sind mit einem K/FVV von 0,78 um 22 Prozent unterbewertet. Hier tummeln sich Unternehmen wie Freenet, Alstria Office REIT, ProSiebenSat 1 Media oder Hornbach.

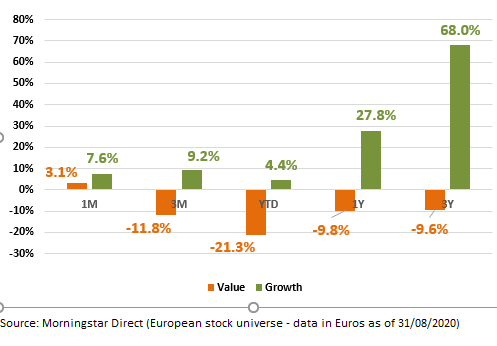

Growth liegt in der Performance weit vor Value

Keine Überraschung ist die deutliche Outperformance von Growth vor Value – auch in Deutschland. Wie die untere Grafik zeigt, legten Growth-Aktien in den vergangenen drei Jahren um 68 Prozent zu, während Value-Aktien um knapp zehn Prozent verloren. Im laufenden Jahr stiegen Wachstumsaktien um knapp zehn Prozent, während Value-Aktien um knapp zwölf Prozent verloren.

Grafik: Growth versus Value seit 2017

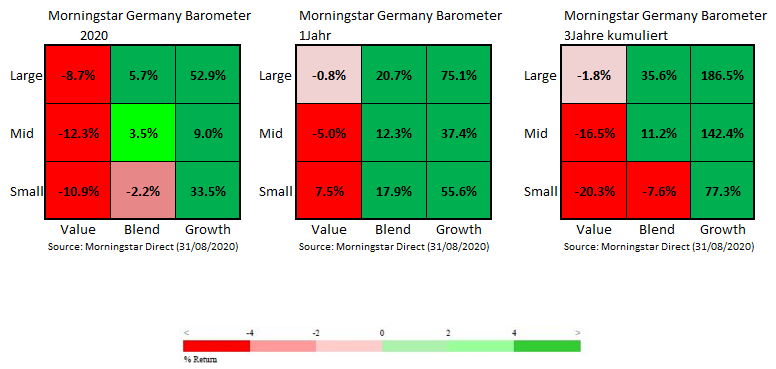

Ein letzter Blick auf die Performance nach den Einzelfeldern der Style Box zeigt, dass deutsche Value-Aktien im laufenden Jahr deutlich verloren, während Growth-Aktien deutlich vorne liegen. Large Value verlor auf der Seite der Substanzwerte mit minus 8,7 Prozent am wenigsten, während Mid Value mit einem Minus von gut zwölf Prozent in diesem Jahr per Ende August am schwächsten abschnitt.

Grafik: Growth vs. Value nach der Style Box

Indes konnten Large Growth um 53 Prozent zulegen. Das klingt beeindruckend, basiert aber auf der Performance der vier bereits erwähnten Unternehmen. Sartorius legte per Ende August in diesem Jahr um gut 85 Prozent zu, und Zalando stieg um 62 Prozent. Die weniger Außerreißer-lastigen Mid und Small Growth Segmente performten insgesamt bescheidener – neun bzw. 33,5 Prozent. Aber das ist immer noch meilenweit besser als die Performance des Gesamtmarkts: Bisher hat der Morningstar Germany in diesem Jahr (per Ende August) um knapp drei Prozent verloren.

Interessant wird die Frage sein, ob die „klassischen“ deutschen Industriechampions ihr Momentum aus dem August weiter über das restliche Jahr halten können. Angesichts der Tatsache, dass elf von den 18 Aktien im Large Value Segment über ein Narrow- oder sogar Wide Moat Rating verfügen, bedeutet, dass es sich um Unternehmen handelt, die Wettbewerbsvorteile genießen. Sie könnten entsprechend bei einem Favoritenwechsel deutsche Unternehmen überdurchschnittlich von Moat-Investoren Beachtung finden. Vorausgesetzt allerdings, dass Anleger zur Überzeugung gelangen, dass deutsche Autos doch gut sind. Das frühere Selbstverständnis der deutschen Autoindustrie muss sich im Jahr 2021 erst wieder bei Investoren durchsetzen.