Wir haben vor einigen Wochen angekündigt, dass wir ab dem 31. Oktober 2019 nach und nach die Berechnungsmethodik unserer Morningstar Analyst Ratings umstellen werden. Die Systematik wird stärker vereinfacht, da die bisher fünf Rating-Komponenten auf drei reduziert werden. Fixpunkt wird dabei die Frage sein, wieviel Mehrwert eine Strategie im Vergleich zu ihrer Benchmark erwirtschaften kann. Zugleich werden die Kosten stärker gewichtet als bisher.

Darüber hinaus werden die Ratings künftig auf Ebene der Fonds-Anteilsklassen vergeben. Das Rating wird damit deutlich granularer und somit den Ansprüchen der verschiedenen Anleger viel stärker gerecht, als das bisher der Fall ist. Bisher wurde eine Anteilsklasse als repräsentativ für den Fonds definiert, und das Rating dieser Anteilsklasse wurde entsprechend allen Tranchen des betreffenden Fonds verpasst. Da die Kosten der Anteilsklassen mitunter stark voneinander abweichen, hatte das zur Folge, dass ein Rating nicht immer die Realität aller Anleger eines Fonds widerspiegelte. Das wird sich ab dem 31. Oktober ändern. (Die Details der anstehenden Änderungen finden Sie im Methodogie-Papier.)

Seitdem wir die Änderung angekündigt haben, rätselraten Anleger, Berater und Fondsanbieter, welche Folgen die Veränderungen auf die Bewertung „ihrer“ Fonds haben werden. Um einen Eindruck über die möglichen Folgen einer Bewertung auf Ebene der Fonds-Tranchen zu geben, haben wir beispielhaft anhand unserer Morningstar Quantitative Ratings (MQR) illustriert, wie starke die Ratings unterschiedlich gepreister Tranchen mitunter ausfallen können. Teure Fondstranchen schneiden häufig schlechter im MQR ab als günstige Tranchen. Im Gegensatz zu unseren Analyst Ratings werden die MQR bereits heute auf Ebene von Anteilsklassen vergeben.

Heute präzisieren wir Folgen der Rating-Umstellung anhand einer Simulation. Per Ende August haben wir geprüft, wie die aktuellen in Europa, Asien und Afrika vergebenen Morningstar Analyst Ratings – ceteris paribus - unter dem neuen Rating-Regime abschneiden würden.

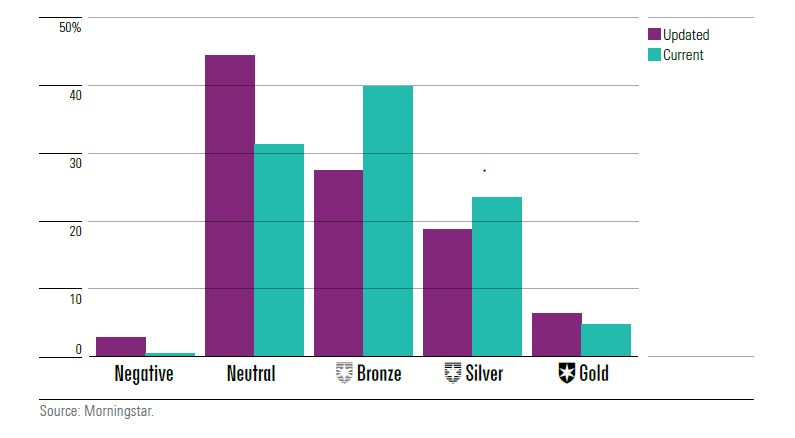

Die Veränderungen dürften signifikant sein. Insgesamt könnten sich die Ratings von rund einem Drittel der Fonds verändern. Dabei würden doppelt so viele Downgrades wie Upgrades bevorstehen. Wie die untere Grafik zeigt, wird die Anzahl der mit „Neutral“ bewerteten Fonds nach dem heutigen Stand der Dinge deutlich zunehmen. Der Anteil der mit „Gold“, „Silver“ und „Bronze“ bewerteten Fondstranchen würde indes von 68 Prozent auf 53 Prozent sinken.

Grafik: Die Rating-Verteilung auf Ebene der Fondstranchen

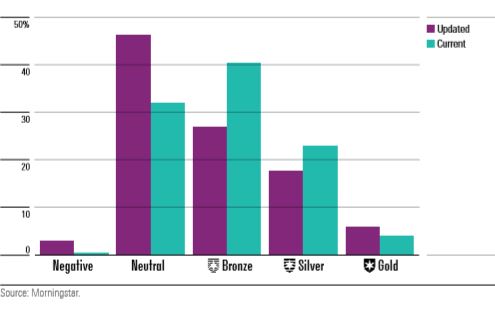

Die oben angedeuteten Rating-Veränderungen spiegeln sich auch bei aktiv verwalteten Fonds wider. Es vollzieht sich unter dem neuen Rating-Regime eine deutliche Verschiebung hin zu den Ratings „Neutral“ und „Negative“. Der Grossteil der Rating-Veränderungen geht auf die Individualisierung der Ratings auf Fonds-Anteilsklasse zurück. Und da bisher typischerweise Anteilsklassen ohne Retrozessionen bewertet werden, fallen die erwarteten Ratings der teureren Tranchen deutlich schlechter aus als bei den bisherigen Ratings auf Fonds-Ebene.

Grafik: Die Rating-Verteilung bei aktiven Fonds auf Ebene der Anteilsklassen

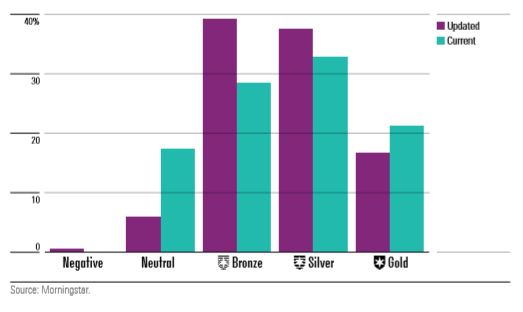

Anders sieht das Bild bei Indexfonds aus. Hier würden sich unter heutigen Bedingungen die Ratings nach dem neuen System verbessern. Das liegt an der höheren Gewichtung der Kosten. Heute halten 42 Prozent der bewerteten Indexfonds ein positives Rating; künftig wären es 82 Prozent. Während die Zahl der „Neutral“ Ratings deutlich sinken würde, stiege die Anzahl der Ratings „Bronze“ und „Silver“. Allerdings würden auch die „Negative“-Ratings zunehmen, und die mit Anzahl der mit „Gold“ bewerteten Indexfonds würde sinken.

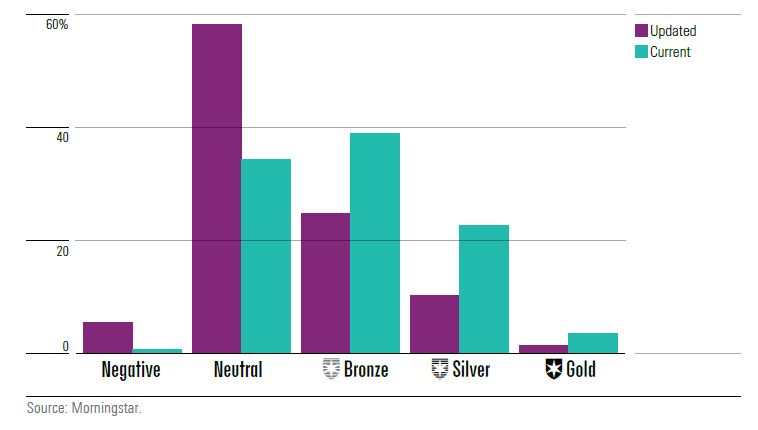

Grafik: Die Rating-Verteilung bei Indexfonds Die eminent wichtige Bedeutung der Fondskosten wird auch anhand der Unterschiede zwischen den Ratings der mit Vertriebsgebühren belasteten Fonds und den Fonds, deren Kosten nicht von Kickbacks belastet sind. Die untere Grafik illustriert die Rating-Verteilung bei den Anteilsklassen, die mit Vertriebsgebühren belastet sind. Die Zahl der positiv bewerteten Tranchen sinkt demnach von heute 65 Prozent auf 36 Prozent. Besonders stark steigt die Zahl der mit „Neutral“ bewerteten Anteilsklassen.

Die eminent wichtige Bedeutung der Fondskosten wird auch anhand der Unterschiede zwischen den Ratings der mit Vertriebsgebühren belasteten Fonds und den Fonds, deren Kosten nicht von Kickbacks belastet sind. Die untere Grafik illustriert die Rating-Verteilung bei den Anteilsklassen, die mit Vertriebsgebühren belastet sind. Die Zahl der positiv bewerteten Tranchen sinkt demnach von heute 65 Prozent auf 36 Prozent. Besonders stark steigt die Zahl der mit „Neutral“ bewerteten Anteilsklassen.

Diese Änderungen spiegeln unsere Einschätzung wider, dass Anleger besser mit einer Trennung von Vertriebs- und Produktgebühren fahren. Das Verfahren ist deutlich transparenter als heute. Zudem führt die Kosten-Kombi oft zu einer Benachteiligung von Anlegern. Kickbacks werden oft auch dann kassiert, wenn keine Beratung stattfindet. Auch fehlt Selbstentscheidern der Zugang zu günstigen Fonds; sie müssen Kickbacks berappen, obwohl sie keine Beratung in Anspruch nehmen. So ist es Standard bei Online-Banken, die explizit nur Transaktionsdienstleistungen anbieten („execution only“) und dennoch Kickbacks kassieren.

Grafik: Die Rating-Verteilung bei mit Vertriebsgebühren belasteten Anteilsklassen

Anders sieht das Bild bei den so genannten „Clean“ Share Classes aus, also bei den Anteilsklassen, die nicht mit Vertriebsgebühren belastet sind. Hier steigt der Anteil der mit „Gold“ und „Silver“ bewerteten Tranchen, wie auch die Zahl der mit „Neutral“ bewerteten Tranchen. Deutlich rückläufig wäre dagegen die Zahl der mit „Bronze“ bewerteten Anteilsklassen. Der Anteil positiv bewerteter „Clean“ Share Classes würde insgesamt von heute 71 Prozent auf 68 Prozent sinken.

Die vollständige Pro-Forma-Rechnung über die anstehenden Veränderungen bei den Morningstar Analyst Ratings finden Sie hier.