Das Morningstar Analyst Rating ist das zukunftsgerichtete, qualitative Fondsrating, das durch unser Analystenteam vergeben wird. Vor kurzem haben wir die Methodik, die dem Analystenrating zugrunde liegt, weiterentwickelt, um den Anlegernutzen und die Aussagekraft des Ratings zu verbessern. Das neue Rating 2.0 ist seit November in Kraft und hier können Sie die ersten Fonds sehen, die nach der angepassten Methodik bewertet wurden.

In diesem Beitrag werden wir rekapitulieren, was sich unter der aktualisierten Methodik geändert hat und die Neuerungen an einem Beispiel veranschaulichen. Wir erklären auch, warum wir die Änderungen für sinnvoll halten und wie Anleger die Analyst Ratings nutzen können.

Während die fünfstufige Ratingskala mit Gold, Silver, Bronze, Neutral und Negative unverändert bleibt, kommt es zu mehreren wichtigen Weiterentwicklungen:

Fokus auf die Bereiche, die für die Qualität eines Fonds am relevantesten sind

Während unser Rating zuvor auf fünf separaten Bewertungspfeilen beruhte, d.h. People, Process, Parent, Performance und Price (Fondsmanagement, Prozess, Fondsgesellschaft, Performance und Gebühren), nehmen wir nun eine Fokussierung auf die Bereiche vor, die die größte Relevanz für die Qualität und künftige Entwicklung eines Fonds haben: People, Process und Parent. Diese werden mit so genannten Pillar Ratings bewertet. Während die Pillar Ratings bislang auf einer dreistufigen Skala mit positiv, neutral oder negativ eingestuft wurden, erweitern wir diese nun auf eine fünfstufige Skala mit den Werten ‚High, Above-average, Average, Below-average, Low‘.

Anhand dieser Beurteilung schätzen wir ein, wieviel Mehrwert eine Strategie vor Kosten erzielen kann. Die Performance fällt übrigens nicht unter den Tisch, sie wird aber künftig im Rahmen der drei wesentlichen Bewertungspfeiler People, Process und Parent beurteilt. Wie wir mit den Gebühren umgehen, ist im Folgenden beschrieben:

Stärkere Gewichtung der Gebühren

Die Gebühren werden künftig von der prognostizierten Mehrrendite eines Fonds abgezogen. Dies geschieht für jede Anteilsklasse separat, so dass wir eine stärkere Differenzierung nach Gebühren vornehmen können als zuvor. Das kann sich dann auch in unterschiedlichen Analyst Ratings für verschiedene Anteilsklassen eines Fonds niederschlagen.

Höhere Hürde für aktive Strategien

Der Anspruch an aktive Fonds steigt. Nur noch diejenigen Fonds erhalten ein positives Morningstar Analyst Rating, die unserer Einschätzung nach gegenüber dem zugehörigen Kategorieindex einen Mehrwert nach Kosten erzielen können. In der Vergangenheit war es ausreichend, wenn Fonds den Durchschnitt der Vergleichsgruppe (Kategorie) übertreffen konnten.

Aktiv oder passiv?

Fonds werden in Kategorien, in denen aktives Management sich schwer tut, einen Mehrwert gegenüber der Benchmark zu erzielen, auch seltener positive Analyst Ratings erhalten. Anleger bekommen dadurch eine Einschätzung, wo es sich lohnt, auf aktive Manager zu setzen und wo eher nicht. Dadurch stellen wir aktive Fonds stärker als bisher in Konkurrenz zu vergleichbaren passiven Strategien.

Zeitplan und Übergangsphase

Seit November 2019 beruhen alle Ratings auf unserer weiterentwickelten Methodik. In den nächsten 12 Monaten werden wir schrittweise auch die übrigen von uns bewerteten Fonds auf das Rating 2.0 umstellen. Daher wichtig zu wissen: Während einer Übergangsphase werden das bisherige Rating und das weiterentwickelte Rating parallel nebeneinander bestehen. Das ‚alte‘ Rating behält solange seine Gültigkeit. Anleger sollten aber beachten, dass es mit der Neubewertung eines Fonds potenziell zu Herab- oder Heraufstufungen des Ratings von Anteilsklassen kommen kann, bei denen die Gebührenunterschiede sehr hoch ausfallen, auch wenn sich an den zugrunde liegenden Pillar Ratings nichts ändert. (Mehr zu den Auswirkungen auf die Verteilung unserer Ratings lesen Sie hier.)

Fonds, deren aktuelles Rating vor dem 31. Oktober 2019 erfolgte, wurden noch basierend auf der alten Methodik bewertet und verfügen über fünf Pillar Ratings. Anleger erkennen Fondsratings 2.0 daran, dass sie nach dem 31. Oktober 2019 veröffentlicht wurden und über lediglich drei Pillar Ratings verfügen.

Was ändert sich für Nutzer des Ratings?

Während die Nutzer unserer Ratings nicht viele Veränderungen in der Art und Weise erkennen werden, wie wir über Fonds schreiben - die Berichte, die wir veröffentlichen, werden sich immer noch mit den Bereichen Fondsmanagement, Prozess, Fondsgesellschaft, Performance und Gebühren befassen und die Ratingskala bleibt gleich - gibt es doch einige deutliche Unterschiede: Dazu zählen die bereits beschriebenen Änderungen an den Bewertungspfeilern und deren Ratings (Pillar Ratings) sowie die Tatsache, dass künftig die Anteilsklassen eines Fonds unterschiedliche Ratings tragen können.

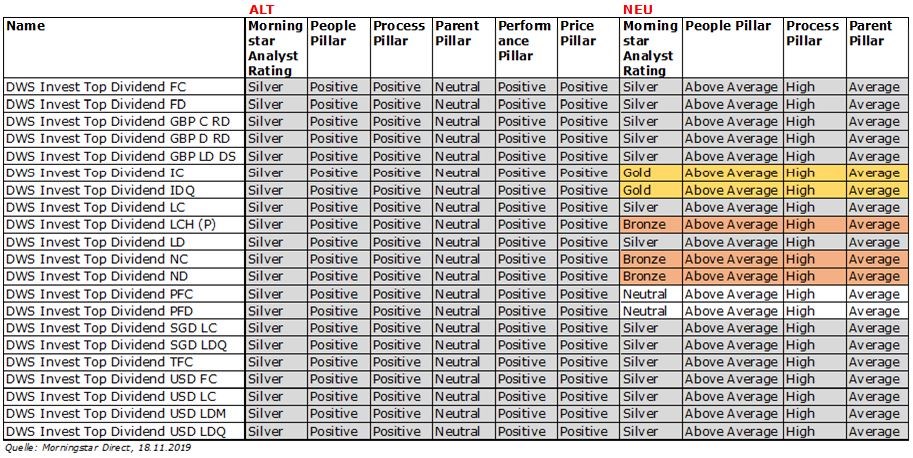

Zur Veranschaulichung stellen wir einen Vorher-Nachher-Vergleich an. Wir ziehen dafür den DWS Invest Top Dividend heran, einen der ersten Fonds, die wir nach der neuen Methodik bewertet haben.

Tabelle: Ein Fonds, viele Tranchen, viele Ratings

In der linken Hälfte der Tabelle ist das alte Rating des Fonds dargestellt (das Analyst Rating vor der letzten Aktualisierung am 13. November 2019). Die rechte Hälfte der Tabelle zeigt das aktuelle Rating unter unserer angepassten Ratingmethodik. Wir vergeben nur mehr drei Pillar Ratings, diese aber sind granularer dargestellt (fünfstufige Skala anstelle der bisherigen dreistufigen Skala). Die neuen Pillar Ratings sind für jede Anteilsklasse gleich. Warum aber variieren die Analyst Rating je nach Anteilsklasse, während zuvor alle Anteilsklassen mit dem Rating Silver versehen waren? Dies liegt an unterschiedlichen Gebühren. Wir erwarten keinen risikoadjustierten Mehrwert von den teuersten Anteilsklassen des Fonds (hier PFC und PFD). Das erklärt, warum sie neutrale Ratings erhalten, während die günstigeren Aktienklassen des Fonds je nach Gebührenniveau Ratings von Bronze bis Gold tragen.

Warum wir die Änderungen vornehmen

Wie verfolgen damit mehrere Ziele:

- Erhöhung der Prognosekraft des Ratings: Dies erklärt, warum wir die Gebühren im Rahmen des Ratings weiter in den Vordergrund stellen, da Kosten erwiesenermaßen der beste Indikator sind, um Unterschiede in der zukünftigen relativen Performance von Fonds vorherzusagen.

- Fokussierung auf die aussagekräftigsten Faktoren: Wir haben festgestellt, dass die Beurteilung von People, Process und Parent am meisten dazu beiträgt, die Performance von Fonds vor Gebühren (Brutto-Performance) vorherzusagen, während die Gebühren ein starker Indikator für die Performance nach Gebühren (Netto-Performance) sind.

- Mehr Orientierung bei der Frage ‚Aktiv vs. Passiv‘: Anleger stellen Fragen wie "Wo sollte ich in aktive Fonds investieren, wo sind passive Fonds die bessere Wahl?" Wir können solche Fragen besser beantworten, indem wir den potenziellen Wert, den aktive Fonds vor und nach Gebühren generieren können, genauer quantifizieren. Diese Schätzungen beeinflussen, wieviele positive Ratings wir in einer Kategorie vergeben. In Kategorien, in denen aktive Fonds sich gegenüber dem Index schwer tun, wird die Anzahl an positiven Ratings geringer sein, in aussichtsreichen Kategorie werden mehr positive Ratings vergeben.

- Bessere Transparenz und Anwendbarkeit: Wir haben die Bewertung gestrafft, so dass es weniger Komponenten gibt, was es einfacher machen sollte, die Einflussfaktoren des Rating nachzuvollziehen. Wir haben gleichzeitig aber die Pillar Ratings stärker ausdifferenziert, was die Zuordnung und den Vergleich zwischen verschiedenen Fonds vereinfacht. Darüber hinaus legen wir klarere Richtlinien fest, wann Fonds die höchsten Ratings erhalten können - zum Beispiel kann ein aktiver Fonds kein positives Rating erhalten, es sei denn wir erwarten, dass er ein positives Alpha gegenüber dem relevanten Index nach Kosten liefern kann. Dies wiederum kann Anlegern helfen, auf der Grundlage des Ratings konkretere Erwartungen an die zukünftige (relative) Wertentwicklung eines Fonds zu formulieren.

Auf unserer Website morningstar.ch finden Sie bei den bewerteten Investmentfonds eine Zusammenfassung unseres Morningstar Analyst Ratings. Die ausführlichen Rating Reports befinden sich in unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.