Wäre das nicht schön: In Aktien investiert zu sein, ohne das Aktienrisiko vollumfänglich eingehen zu müssen? Was die Alchemisten früherer Zeiten nicht hinbekommen haben, scheint der ETF-Industrie geglückt zu sein: sie hat tatsächlich einen Stein der Weisen entdeckt. Es gibt ETFs, welche die Aktienrisiken minimieren können. Sie bilden Indizes ab, welche die Schwankungsintensität konventioneller Benchmarks, die nach dem Prinzip der Marktkapitalisierung gewichtet sind, zu reduzieren vermögen. Wir sprechen von Risiko-orientierten ETFs, die zur Großgruppe der Strategic Beta ETFs zählen, also zur Gruppe der semi-aktiven Indexfonds.

Doch natürlich gibt es auch hier keinen Free Lunch für Anleger. Wenn sie derartige Produkte halten, verzichten sie in Aufwärtsphasen typischerweise auf Rendite. Und da sich die Märkte in den vergangenen Jahren überaus freundlich zeigten, ist dies ein Nachteil, der nicht unterschätzt werden sollte. Die untere Tabelle illustriert dieses Phänomen deutlich.

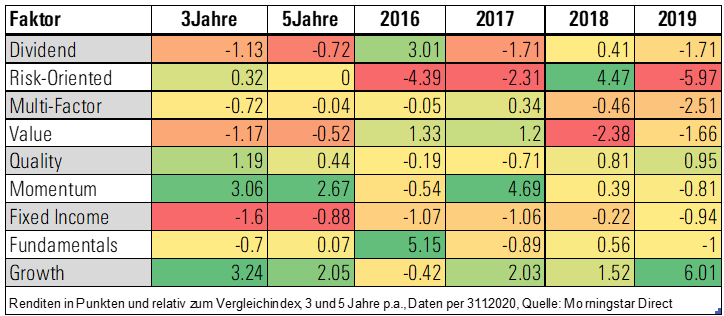

Tabelle: Die Rendite von Strategic Beta ETFs 2015-2019 nach Faktoren sortiert

Die obere Tabelle zeigt, dass Risiko-orientierte ETFs (zweite Zeile von oben) in den vergangenen Jahren gehalten haben, was sie versprechen, im Guten wie im Schlechten: Im schwachen Aktienjahr 2018 konnten diese Produkte ihre jeweiligen kapitalisierungsgewichteten Vergleichsindizes im Schnitt um 4,5 Prozentpunkte übertreffen. Das ist ein unqualifizierter Erfolg. Entsprechend haben Anleger zugegriffen: In den vergangenen beiden Jahren gingen Low Volatility ETFs in Europa jeweils knapp zwei Milliarden Euro an Mittelzuflüssen zu.

Allerdings zeigt die Tabelle auch, dass die Jahre 2016, 2017 und 2019 für diese Produkte keine gute Zeit waren: sie lieferten eine wesentlich schlechtere Performance ab als ihre Vergleichsindizes. Die Ironie der Geschichte: In den vergangenen fünf Jahren erzielten Risiko-orientierte ETFs keinen Mehrwert gegenüber klassischen Benchmarks. Das gilt es im Hinterkopf zu behalten.

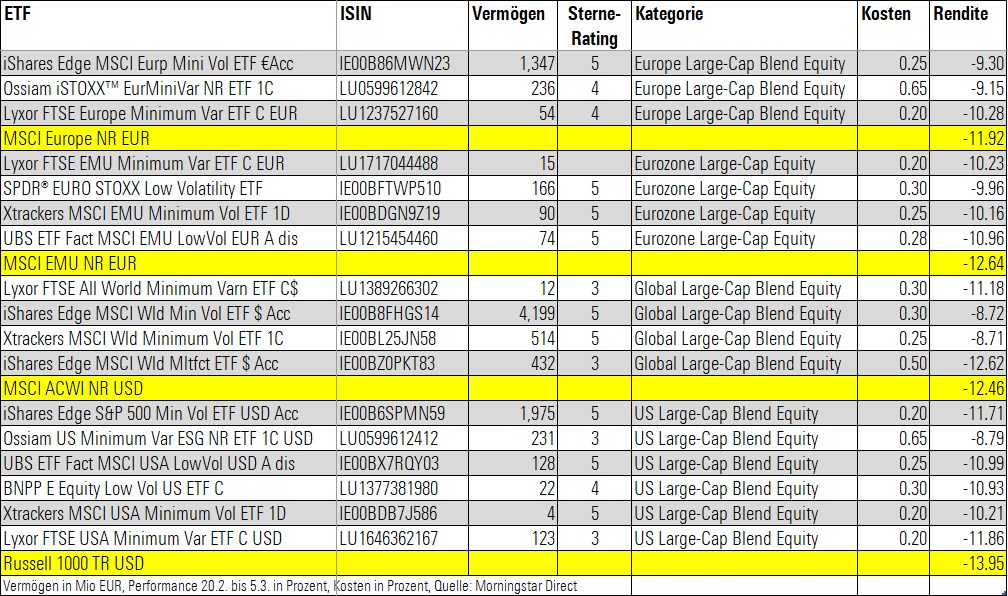

Es stellt sich natürlich jetzt die Frage, wie sich diese ETFs seit Beginn der Korrektur Ende Februar gehalten haben. Zwar sind seit Beginn der abrupten Kursverluste gerade einmal zwei Börsen-Wochen vergangen, doch fielen die Aktien-Verluste insgesamt recht kräftig aus. Wir haben deshalb die Risiko-orientierten ETFs aus vier großen Kategorien zusammengestellt: Aktien Europa Standardwerte, Aktien Eurozone, Aktien Welt Standardwerte und Aktien USA Standardwerte Blend.

In der unteren Tabelle finden Sie die wichtigsten Daten dieser ETFs auf einen Blick. Neben der Wertpapier-Kennziffer, dem Vermögen, dem Sterne-Rating und der Kategorie haben wir die Kosten und die Performance aufgeführt, welche die Fonds seit dem 20. Februar erzielt haben. Unter jeder Kategorie haben wir die Performance des Kategorie-Index aufgeführt.

Tabelle: Wie haben sich die Risiko-Minimierer 2020 gehalten?

Die obere Tabelle zeigt, dass sich die Risiko-Minimierer auch in der laufenden Korrektur behauptet haben. Am besten konnten sich die ETFs der Kategorie Aktien USA Standardwerte behaupten. Sie verloren im Schnitt 10,75 Prozent, während der Kategorie-Index, der Russell 1000, um 13,95 Prozent nachgab (Performance-Zahlen in Euro). Auch die ETFs der Kategorie Aktien Europa Standardwerte hielten sich tapfer: Sie büßten im Schnitt 9,58 Prozent ein, während der MSCI Europe 11,92 Prozent verlor. Auch die Risiko-minimierenden ETFs in den Kategorien Aktien Welt und Aktien Eurozone konnten die Verluste gegenüber den kapitalisierungsgewichteten Kategorie-Indizes minimieren.

Fazit

Unsere Momentaufnahme zeigt, dass Risikominimierer erneut ihren Mehrwert unter Beweis gestellt haben. Sollte die Korrektur weiter andauern, stehen die Chancen gut, dass in diesem Jahr eine ansehnliche Outperformance der Low-Volatility ETFs unter dem Strich stehen wird. Doch man kommt trotzdem nicht umhin, die Frage des langfristigen Nutzens zu stellen. Da in den vergangenen Jahrzehnten die Aktien-Performance in den meisten Jahren positiv war, stellt sich die Frage, ob die Vola-Sperren, die in diesen ETFs eingebaut sind, langfristig nicht zu viel der positiven Markt-Performance abschneiden.

Die Frage ist tückisch und vermutlich nicht aus der Warte des rational handelnden Homo Oeconomicus zu beantworten, der wir ja erwiesenermaßen nicht sind. Es ist hinreichend untersucht worden, dass uns Verluste stärker schmerzen als spiegelbildliche Gewinne. Es ist also gut möglich, dass wir den Nutzen von Risiko-orientierten ETFs aus dieser asymmetrischen Wahrnehmung heraus stärker schätzen, als man es aus der Betrachtung der nackten Zahlen schlussfolgern würde.

Wenn Risiko-minimierende ETFs in jedem negativen Börsenjahr, das, sagen wir, alle fünf Jahre auftritt, Anlegern so positive Gefühle verursachen, dass sie die vier nachfolgenden Underperformance-Jahre bei der Stange bleiben, dann wäre dies für die Anlegerrendite besser, als wenn Investoren den Bettel nach einem schwachen Jahr hinwerfen würden und dann den Märkten gänzlich fern blieben, derweil die Kurse wieder aufwärts strebten. In dem Fall hätten solche Produkte ihre Existenz legitimiert.

Andererseits verleiten auch Risiko-minimierende ETFs, wie andere Strategic Beta ETFs auch, Anleger zu unüberlegten Handlungsweisen. Im vierten Quartal 2016 mussten diese ETFs im Zuge der steigenden Anleiherenditen beispielsweise unerwartete Verluste hinnehmen. Infolge dessen suchten viele Investoren im Jahr 2017 den Ausstieg. Sie waren mutmaßlich nicht in den Airbag-ETFs investiert, als diese im Jahr 2018 ihren Nutzen unter Beweis stellten.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.