In unserer Aktienmarktübersicht anlässlich der Corona-Krise haben zunächst eine allgemeine Markteinschätzung vorgenommen, in der wir unser Szenario für die Entwicklung der Weltwirtschaft erläutert haben. Danach haben wir eine Übersicht über die verschiedenen Sektoren präsentiert.

Jetzt wollen wir zehn langfristig aussichtsreiche Aktien aus Europa per 19.3. präsentieren. Im zweiten Teil gehen wir auf Top Picks für US-Unternehmen ein, bevor wir im dritten Teil der Einzeltitel-Analyse die Top-Favoriten unter den asiatischen Unternehmen vorstellen. Unter der Tabelle finden Sie detailliertere Informationen zu den vorgestellten Aktien.

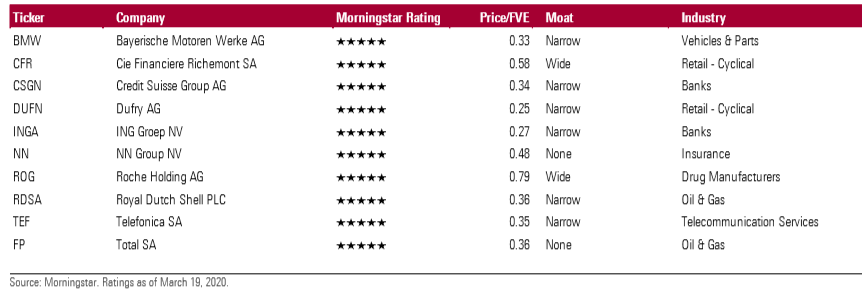

Tabelle: Zehn langfristig aussichtsreiche Aktien aus Europa

Bayerische Motoren Werke

Von Richard Hilgert. Die Aktien von BMW mit einem Narrow Moat Rating werden derzeit mit einem Abschlag von 66% auf unsere Fair Value Schätzung von 118 EUR gehandelt. Während wir zögern würden, kurzfristig orientierten Anlegern zu raten, in ein möglicherweise fallendes Messer zu greifen, sehen wir für langfristige Investoren die dramatisch reduzierte Bewertung als eine Kaufgelegenheit. Wir glauben, dass der Markt die Aktie so bewertet hat, als befinde sich BMW in einem permanenten Tief. Die kurzfristigen Auswirkungen werden jedoch wahrscheinlich erheblich sein. Im Jahr 2019 stammten etwa 29% des weltweiten BMW-Verkaufsvolumens von insgesamt 2,5 Millionen Stück aus China. Darüber hinaus gibt es mehrere andere vorübergehende Probleme, die sich auf die Einnahmen und die Marge auswirken, darunter ein negativer Währungseffekt, Maßnahmen der Europäischen Kommission mit Blick auf Dieselfahrzeuge, rückläufige Verkäufe von mit Dieselmotoren ausgestatteten Personenkraftwagen in Europa, Vorabinvestitionen in zukünftige Mobilitätstechnologien, Marktverzerrungen in Europa aufgrund neuer Emissionsprüfvorschriften, höhere Garantierückstellungen und internationale Handelskonflikte. Während der letzten 10 Jahre hatte die industrielle EBIT-Marge von BMW, ohne Berücksichtigung der Erträge aus Joint Ventures, einen hohen, einen niedrigen und einen mittleren Wert von 11,6%, einen negativen Wert von 0,6% bzw. 9,0%. Wir gehen von einer 7,5%igen normalisierten, nachhaltigen EBIT-Marge der Gruppe im mittleren Zyklus aus, die 50 Basispunkte unter der langfristigen Prognose des Managements von 8%-10% und 150 Basispunkte unter dem Zehnjahresmedian liegt.

Compagnie Financière Richemont

Von Jelena Sokolova, CFA. Mit einem Abschlag von 40% auf unseren unverändert gebliebene Fair Value Schätzung von 88 CHF, einer Dividendenrendite von fast 4% und ausreichender Liquidität, um die Krise zu überstehen (Netto-Cashflow von 0,8 Mal EBITDA oder 2,3 Milliarden EUR), bietet Richemont mit seinem breiten Portfolio eine überzeugende Gelegenheit für langfristige Investoren. Mit Cartier und Van Cleef & Arpels verfügt Richemont über eine der stärksten und profitabelsten Marken in der Luxusschmuckbranche (Jewellery Maisons macht 85% des EBIT aus). Der Luxusschmuck hat hohe Eintrittsbarrieren und bei Anwendung von Akquisitionsmultiplikatoren des Tiffany-Buyouts von EV/Umsatz von 3,7 und EV/EBITDA von 16, und die Anwendung eines Durchschnitts der Multiplikatoren würde angesichts der wesentlich höheren Rentabilität der Marken von Richemont zu einer eigenständigen Bewertung von Jewellery Maisons in Höhe von CHF 40 Milliarden führen. Dies ist höher als der gesamte Unternehmenswert von Richemont von CHF 30 Milliarden, so dass nicht nur Jewellery Maisons unterbewertet ist, sondern auch die anderen Geschäftsbereiche eine kostenlose Option darstellen. Rund 40% der Einnahmen von Richemont stammen von chinesischen Verbrauchern, und dieses Geschäft wird wahrscheinlich einen Schlag einstecken müssen. Aber die Neuinfektionen und steigende Gesundungszahlen in China deuten auf eine Stabilisierung dieses Marktes, und die Geschäfte werden nach und nach wieder geöffnet werden. Obwohl das Online-Geschäft bisher enttäuscht hat, befindet sich das Unternehmen in einer Investitionsphase und gehört zu den Marktführern im schnell wachsenden Online-Luxusbereich (nur 10%-12% der Luxusartikel werden online verkauft).

Credit Suisse

Von Johann Scholtz, CFA. Credit Suisse hält ein Narrow Moat inne und handelt derzeit mit einem hohen Abschlag gegenüber unserer Fair Value Schätzung von CHF 20. Credit Suisse hat den de facto Wandel von einer Bank in einen Vermögensverwalter erfolgreich durchgeführt, wodurch die aus dem Investment Banking resultierende Volatilität reduziert und die Rentabilität erhöht wurde. Wir beurteilen die Stärke der Credit Suisse im Segment der Ultra High Net Worth Individuals (UHNWI) positiv. Wir sind der Ansicht, dass dieses Segment mit viel höheren Umstellungskosten konfrontiert ist als die mehr kommerziell ausgerichteten Märkte für vermögende Privatkunden und Massenmärkte, die durch digitale Störungen gefährdet sind. UHNWI haben in der Regel einen komplexen Investitions- und Finanzierungsbedarf, der oft an von ihnen gegründete Unternehmen gebunden ist. Dies erfordert ein hohes Maß an Kundenengagement und eine Vielzahl von Produkten, die oft maßgeschneidert sind. Während die kurzfristigen Erträge unter Druck kommen werden, glauben wir, dass der langfristige Trend, bei dem das Vermögen über das nominale BIP hinauswächst, bestehen bleibt, was die langfristigen Ertragswachstumsaussichten von Credit Suisse unterstützt.

Dufry

Von Jelena Sokolova, CFA. Wir rechnen für das Jahr 2020 mit einem Einnahmenrückgang von 13% für Dufry (Narrow Moat Rating), und wir glauben, dass das Kreditrisiko gestiegen ist. Wir sind jedoch der Ansicht, dass der jüngste Kursrückgang eine deutliche Überreaktion darstellt und halten Aktien für attraktiv, da sie mit einem starken Abschlag zu Fair Value Schätzung von 87 CHF gehandelt werden. Wir erwarten, dass sich die Umsätze 2021 über das Niveau von 2019 steigen werden, haben jedoch unser Moat-Unsicherheits-Rating angesichts der geringen kurzfristigen Nachfragetransparenz und der Bedenken über das Auslösen der Schuldenverpflichtungen des Unternehmens auf sehr hoch angesetzt. Da jedoch keine Schulden vor 2022 fällig werden, ungenutzte Kreditfazilitäten in Höhe von 700 Millionen CHF zur Verfügung stehen und Nettozinszahlungen von 130 Millionen CHF jährlich gegenüber einem bereinigten operativen Cash Flow von 956 Millionen CHF (2019) stehen, halten wir das Liquiditätsrisiko für gering. Obwohl das Management nicht erwartet, dass die Covenants verletzt werden, modellieren wir sie in unseren Grundannahmen; das Management behauptet, dass es in diesem Fall eine Covenant-Aussetzung verlangen oder einen zusätzlichen Aufschlag zahlen könnte. Wie bereits 2009 gehen wir davon aus, dass angesichts der Schwere der aktuellen Ereignisse vorübergehende Mietpreiserleichterungen eingeführt werden (die EBITDA-Marge ist damals um 120 Basispunkte zurückgegangen, während die organischen Einnahmen um 9,5% gesunken sind). Dufrys Peer Lagardere erwähnte zuletzt auch Mietnachverhandlungen mit den Flughäfen, und wir schätzen, dass etwa 60% der Mieten im Jahr 2020 variabel sein werden. Wir prognostizieren eine Kostensenkung von 100 Millionen CHF und schätzen, dass das Unternehmen einen Umsatzrückgang von 23% überstehen kann, wobei die Dividende einen zusätzlichen Puffer bietet; wir halten dieses Szenario allerdings für unwahrscheinlich.

ING Groep

Von Johann Scholtz, CFA. Wir glauben, dass ING (Narrow Moat Rating) derzeit mit einem starken Abschlag zu unserer Fair Value von 16 EUR gehandelt wird. Während niedrigere Zinssätze weiterhin Druck auf die Zinsmargen ausüben werden, ist die Hauptsorge, dass die Banken mehr Kredite als uneinbringliche Forderungen abschreiben müssen. Wir warnen schon seit einiger Zeit davor, dass die derzeitigen, so niedrig wie nie zuvor für Banken geltenden Wertberichtigungsquoten nicht tragbar sind, und wir gehen davon aus, dass die Banken ihre Rückstellungen für uneinbringliche Forderungen erheblich aufstocken müssen. Dies ist jedoch ein zyklischer Anstieg als Reaktion auf ein ganz bestimmtes Ereignis, und wir glauben, dass europäische Banken wie ING viel besser in der Lage sind, diesen Sturm zu überstehen, als das im Jahr 2008 der Fall war. Die Banken sind viel besser kapitalisiert, die Qualität ihrer Kreditbücher ist besser, und die Banken haben ihre risikoreicheren Handelsaktivitäten zurückgeschraubt. Dennoch erwarten wir, dass die Aktienkurse im Einklang mit dem derzeitigen negativen Nachrichtenfluss weiterhin unter Druck bleiben werden. Wir fordern Anleger indes auf, eine längerfristige Perspektive zu nehmen.

NN Group

Von Henry Heathfield, CFA. Nationale Nederlanden (No Moat), oder NN, bezieht rund 60% seiner Betriebseinnahmen aus dem Heimatland und nur 10% ihrer Erträge aus Asien via Japan. NN ist nicht in erster Linie ein margenorientiertes Unternehmen, das von der erhöhten Sterblichkeitsrate in Europa aufgrund des Coronavirus stark betroffen wäre. Vielmehr betreibt NN ein langfristiges Spargeschäft, bei dem der größte Teil der Erträge aus der Lebensversicherung aus dem Pensionsgeschäft stammt. Wir sehen das Nicht-Lebengeschäft nicht als vom Coronavirus betroffen an. Unserer Ansicht nach ist die große Diskrepanz zwischen dem Marktpreis und unserer Fair Value Schätzung von 48 EUR auf das Prozessrisiko im Geschäft mit fondsgebundenen Policen zurückzuführen ist. Wir glauben, dass die maximale Strafe, die gegen das Unternehmen verhängt werden könnte, bei etwa 3,2 Milliarden Euro liegt, also etwa eineinhalb Jahreserträge. Wir halten es zwar für relativ unwahrscheinlich, dass diese Strafe vollumfänglich verhängt wird - wobei Klarheit über die Ergebnisse hoffentlich in der zweiten Hälfte dieses Jahres eintrifft -, aber wir sind der Meinung, dass das Unternehmen noch immer 48 EUR pro Aktie wert ist und somit eine große Sicherheitsmarge bietet.

Roche Holding

Karen Andersen, CFA. Wir sind der Meinung, dass der Markt das breit gefächerte Medikamentenportfolio und die branchenführende Diagnostik von Roche, die nachhaltige Wettbewerbsvorteile schaffen, unterschätzt. Als Marktführer in der Biotechnologie und Diagnostik ist der Schweizer Gesundheitsgigant in einer einzigartigen Position, um die globale Gesundheitsversorgung sicherer, individueller und kosteneffizienter zu gestalten. Die Zusammenarbeit zwischen seinen Diagnostik- und Medikamentenentwicklungsgruppen verleiht Roche eine einzigartige integrierte Sichtweise auf den Bereich der personalisierten Medizin. Zudem machen Biologika drei Viertel des Pharmaumsatzes aus; die Konkurrenten von Biosimilars haben Entwicklungsrückschläge erlitten, während die innovative Pipeline von Roche diese Produkte bis zur Markteinführung weniger relevant machen könnte. Die Aktien werden derzeit mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von CHF 381 gehandelt.

Royal Dutch Shell

Von Allen Good, CFA. Wir sind der Meinung, dass die hohe Rendite des Konzerns von 14,8% die Dividendensicherheit nicht widerspiegelt. Obwohl die Gewinnschwelle bei etwa 50 Dollar pro Barrel liegt, also deutlich über den aktuellen Preisen unter 30 Dollar pro Barrel, ist Shell im Vergleich zu seinen Mitbewerbern gut positioniert und wird mit einem Abschlag zu unserer Fair Value Schätzung von 30 Euro gehandelt. Erstens verfügt Shell über eine hohe Verschuldungskapazität und ein relativ überschaubares Verhältnis von Nettoverschuldung zu Kapital von 27,2%. Shell hat eine Zielbandbreite von 20% bis 30% über den gesamten Zyklus hinweg; aber selbst, wenn der Ölpreis in den nächsten zwei Jahren durchschnittlich 40 Dollar pro Barrel betragen sollte, dürfte die Marke von 30% nicht überschritten werden. Zweitens erwarten wir, dass Shell seine Investitionsausgaben reduzieren wird. Obwohl die kurzfristige Flexibilität begrenzt ist, dürfte Shell in der Lage sein, die Investitionsausgaben bis 2021 erheblich herunter zu fahren. Im vergangenen Zyklus, 2014-16, haben wir im ersten Jahr der Konsolidierung nur eine Reduzierung um 7% erlebt, aber bis zum zweiten Jahr stieg diese auf 30%. Allerdings könnte es diesmal schwieriger sein, Reduzierungen in dieser Größenordnung zu erreichen. Frühere Reduzierungen wurden durch die Streichung von Projekten mit höheren Kosten und eine Änderung der Methode der Projektgestaltung vorangetrieben, bei der mehr Wert auf Standardisierung und Vereinfachung gelegt wurde und die schwer zu wiederholen sein wird. Während Einsparungen durch niedrigere Dienstleistungspreise zuvor eine geringere Rolle spielten, haben die Anbieter ihre Kapazitäten zur Unterstützung der Preise reduziert, was den wahrscheinlichen Rückgang der Aktivität etwas ausgleichen wird. All dies wird teilweise durch die verstärkten Investitionen integrierten Ölkonzerne in kurzzyklische Projekte wie Schiefer- und Brownfield-Offshore-Expansionen ausgeglichen, die schneller zurückgeschaltet werden können. Insgesamt würden wir für 2021 größere Revisionen der Investitionsausgaben als 2020 erwarten, aber die Kürzungen würden weniger als die in den Jahren 2015-16 realisierten sein. Und schließlich kann Shell im schlimmsten Fall statt einer Cash-Dividende Aktien ausgeben, die bei gleichzeitiger Beibehaltung der Gesamtausschüttung bares Geld sparen würde. Anleger werden wahrscheinlich enttäuscht reagieren, da die Pläne zum Rückkauf von Aktien im Wert von 25 Milliarden Dollar in den Jahren 2019-20 angesichts des Rückgangs der Rohstoffpreise auf Eis gelegt werden.

Telefonica

Von Michael Hodel, CFA. Bei Telefonica (Narrow Moat Rating) könnte es durch COVID-19 zu Störungen kommen, aber das Virus dürfte die Nachfrage nach ihren Diensten nur minimale betreffen. Das Unternehmen ist mit seinem umfangreichen Glasfasernetz in Spanien führend auf dem europäischen Kommunikationsmarkt für integrierte Dienste. Es erwarb E-Plus in Deutschland und GVT in Brasilien, was seine Position in beiden Ländern stärkt und viele Möglichkeiten für Kosteneinsparungen bietet. Wir glauben nicht, dass der Markt die gute Positionierung des Unternehmens oder seine Möglichkeiten zur Margenerweiterung zu schätzen weiß, was dazu geführt hat, dass seine Aktien mit einem großen Abschlag gegenüber unserer Fair Value Schätzung von 12,50 EUR gehandelt werden. Darüber hinaus verspricht die kürzlich überarbeitete Strategie des Unternehmens einen erheblichen Wert zu erzielen, wenn es sich aus den Märkten Lateinamerikas, wo seine Position schwächer ist, zurückzieht oder diese umstrukturiert. So hat die Firma beispielsweise kürzlich einen Netzwerkvertrag mit AT&T in Mexiko abgeschlossen, der es Telefonica ermöglichen wird, einen Großteil ihres Netzwerks in diesem Land abzuschalten.

Total

Von Allen Good, CFA. Mit Dividendenrenditen auf Allzeithochs sehen wir den jüngsten Ausverkauf als eine Kaufgelegenheit bei Total (No Moat Rating). Die Aktien werden mit einem hohen Abschlag zu unserer Schätzung des fairen Wertes von 60 EUR gehandelt. Wir glauben, dass Total ein qualitativ hochwertiger Anbieter ist, der über die finanziellen Mittel verfügt, um den Sturm zu überstehen und angesichts seines starken freien Cashflow-Profils und seiner geringen Verschuldung eine ausreichende Dividendensicherheit zu bieten. Während wir den Break-even auf etwas über 50 Dollar pro Barrel schätzen, also deutlich über den aktuellen Preisen unter 30 Dollar pro Barrel, hat Total die Kapazität, die Verschuldung zu erhöhen, mit einem Verhältnis von Nettoverschuldung zu Kapital von etwa 20%. Der Konzern liegt damit vor den meisten Wettbewerbern. Das Unternehmen erreicht über den gesamten Zyklus hinweg einen Zielkorridor von 20 bis 30 %; aber selbst, wenn die Ölpreise in den nächsten zwei Jahren durchschnittlich 40 $ pro Barrel betragen, wird die 30 % Schwelle nicht überschritten werden. Zweitens erwarten wir, dass Total die Investitionsausgaben reduzieren wird. Wir halten an unseren Erwartungen fest, dass die Investitionsausgaben für 2021 stärker revidiert werden als 2020, die Kürzungen jedoch geringer ausfallen werden als die in den Jahren 2015-16 realisierten.

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.