Die Ahnenreihe der ikonischen Substanzwerte-Investoren ist lang: Benjamin Graham, John Templeton, Warren Buffett und Charlie Munger – um nur die bekanntesten zu nennen. Ganze Firmen haben sich dem Value-Stil verschrieben, etwa Dodge & Cox, Tweedy Browne oder Mandarine Gestion. Von den Millionen von Privatinvestoren ganz zu schweigen, die auf eigene Faust darauf aus sind, falsch gepreiste Firmen zu finden, die werthaltiger sind, als es ihrem Börsenwert entspricht. Auch das Morningstar Aktien-Research ist bewertungs-orientiert (wobei unser Research immaterielle Vermögenswerte berücksichtigt, was für viele Value-Investoren nach wie vor ein Problem darstellt, aber dazu unten mehr).

Doch viele Value-Fondsmanager und Investoren des Value-Stils haben ein Problem: Value läuft nicht. In den USA seit einigen Jahren nicht, in Europa seit der Finanzkrise 2007-09 nicht mehr. Die Schere hat sich zuletzt, seit 2019, massiv ausgeweitet zwischen den beiden Stilen Value und Growth. Der Growth-Stil – hier finden sich derzeit vor allem Technologie-Aktien, aber auch defensive Konsumwerte, beschreibt Unternehmen, die – idealtypisch - unabhängig vom Konjunkturverlauf stetig wachsen und höher bewertet sind als Substanzwerte.

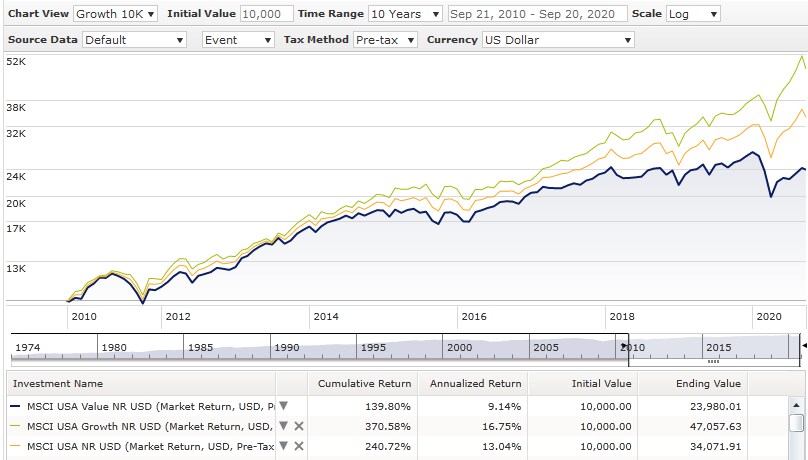

Doch zurück zur Value-Misere. Blicken wir auf die Wertentwicklung. Starten wir in den USA. Der MSCI USA Value hat in den vergangenen zehn Jahren um 9,1 Prozent pro Jahr zugelegt (aus Sicht des Dollar-Investors). Das ist zwar sehr ordentlich, liegt aber weit hinter den annualisierten 16,8 Prozent zurück, um die der MSCI USA Growth gestiegen ist. Die Differenz wird noch deutlicher beim Blick auf die kumulierte Rendite. Hier steht es 370 Prozent zu 140 Prozent für Growth. Oder, in Dollar ausgedrückt: Aus hypothetischen 10.000 US-Dollar wurden seit dem Jahr 2010 rund 47.000 Dollar beim Growth-Index; bei Value standen nach zehn Jahren 24.000 US-Dollar unter dem Strich auf der Habenseite.

Grafik: US-Aktien: Growth, Value, Blend: Die Performance seit 2010

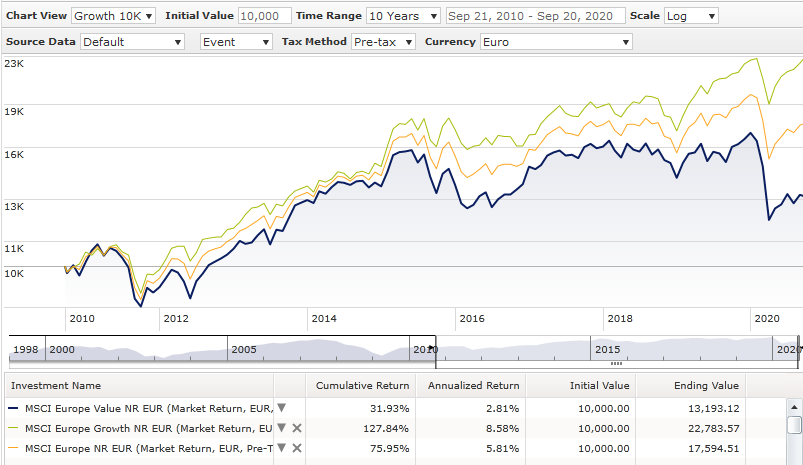

Diese Konstellation ist zwar frustrierend für US-Value-Anleger. Für europäische Value-Investoren war das vergangene Jahrzehnt dagegen eine regelrechte Katastrophe. Die MSCI Value Benchmark für Europa legte in den vergangenen zehn Jahren nur um 2,8 Prozent pro Jahr zu (kumuliert: 32 Prozent), wohingegen der MSCI Europe Growth jährlich um 8,6 Prozent stieg (128 Prozent kumuliert). In Euro stand es 17.600 zu 13.200 Euro für Growth (Ausgangspunkt: 10.000 Euro).

Grafik: Europa-Aktien: Growth, Value, Blend: Die Performance seit 2010

Entsprechend dieser Rendite-Unterschiede hat sich die Bewertungsschere ebenfalls stark ausgeweitet. Wir ermitteln für Europa jeden Monat, wie der europäische Aktienmarkt bewertet ist. Bereits seit Jahren laufen die Bewertungen zwischen den beiden Marktsegmenten Value und Growth auseinander.

Gemessen am Morningstar Europe-Index, der Standardwerte und Nebenwerte umfasst, sind Growth Titel viel höher bewertet als Substanzwerte. Per Ende August waren großkapitalisierte Growth-Unternehmen mit einem Kurs-/Fair-Value Wert von 1,2 am teuersten bewertet. Diese Aktien notierten im Schnitt also um 20 Prozent über dem fairen Wert, den unsere Aktienanalysten ermittelt haben. Auch Mid Growth Aktien sind deutlich – um 14 Prozent – überbewertet. Small Growth notieren knapp unterhalb ihres fairen Werts.

Demgegenüber notierten europäische Value-Unternehmen in allen drei Größensegmenten per Ende August deutlich unter ihrem fairen Wert. Am günstigsten waren kleine Substanzunternehmen, die im Schnitt um 24 Prozent unterbewertet sind.

Sollte der Tod des Value-Stils offiziell festgestellt werden?

Das bringt uns zur 100-Millionen-Euro-Frage - zu den Ursachen dieser Divergenz. Denn Value Investing bleibt eine intuitiv greifbare Strategie. Nehmen wir an, Sie haben zwei Unternehmen mit sehr ähnlichen Cashflows, Umsätzen und Gewinnmargen ermittelt, und eines würde zu einem niedrigeren Kurs gehandelt als das andere. Welche Aktie würden Sie kaufen? Eben! Sie erwarten zu Recht eine höhere Rendite, wenn Sie das billigere Unternehmen kaufen.

Doch der Abbau der Unterbewertung günstiger Aktien lässt, siehe oben, lange auf sich warten. Das, verbunden mit der Tatsache, dass sich die Weltwirtschaft und ihre Rahmenbedingungen in den letzten Jahrzehnten in vielerlei Hinsicht verändert haben, lässt auch hartgesottene Value-Fans ins Grübeln kommen. Es werden etliche Ursachen für den Niedergang des Value-Investings und dem rasanten Aufstieg von Growth-Investments benannt. Daraus lassen sich zwei Schlussfolgerungen ableiten:

Value ist tot: Demnach wäre ein Investmentstil, der auf günstige Aktien setzt, schlicht aus der Zeit gefallen. Value wäre der „Western von gestern“. Ein Klassiker, von Investment-Opas und -Omas viel zitiert, den aber heute kein Mensch mehr braucht. Warum?

Nun, Value-Investing wird zumeist anhand klassischer Kennziffern festgemacht, und die haben an Relevanz verloren. Das gilt vor allem für das Kurs-Buchwert-Verhältnis (KBV). Mit dieser Kennziffer wird Anlagevermögen von Firmen gut erfasst, aber immaterielle Vermögenswerte lassen sich mit ihr nicht greifen. Immaterielle Vermögenswerte sind unter anderem der Goodwill, Markenwerte (Brands), intellektuelles Eigentum, Patente, Urheberrechte usw. Gerade Growth-Unternehmen weisen hohe immaterielle Werte auf.

Studien zeigen, dass immaterielle Vermögenswerte in den 1990-er Jahren etwa zehn Prozent der Assets von Firmen in den USA ausgemacht haben. Die Quote erhöhte sich im zweiten Jahrzehnt dieses Jahrhunderts auf rund 20 Prozent. In manchen Branchen, etwa im Technologie-Sektor, liegt die Quote der „Intangibles“ heute sogar bei rund 40 Prozent.

Unternehmen mit substanziellen immateriellen Vermögenswerten können ein hohes KBV aufweisen und somit als teuer erscheinen, weil sie sich mit dieser klassischen Kennzahl nicht ermitteln lasssen. Auch Aktienrückkäufe verringern den Buchwert und werden als Grund genannt, warum klassische Value-Kennziffern nicht mehr greifen.

In die „R.I.P.“-Kategorie gehört auch das sogenannte Crowding-Argument. Demnach haben viele Investoren Value als valide Investment-These erkannt und – in mannigfaltigen Formen – umgesetzt. Das bewirke, dass die Prämie nicht mehr sprudele. Hier handelt es sich zwar eher um eine Behauptung, aber intuitiv klingt das Argument logisch: Wir kennen alle die konditionalen Growth-Investoren, die eine Aktie dann, und nur dann, kaufen, wenn die Bewertung in einem „vernünftigen“ Verhältnis zum Wachstum des Unternehmens stehe – im Fachjargon spricht man von „Growth at a reasonable price“, GARP. Ist also heute nicht jeder Anleger irgendwie auch ein Value-Investor?

Oder wäre die Todesnachricht eine unangemessene Übertreibung?

Andere Beobachter sehen Value zwar unter Druck aber keinesfalls reif für den Müllhaufen der Geschichte. Sie heben die Value-Prämie als unverändert lohnend hervor und machen etliche, mehr oder weniger außerordentliche Gründe für die lange Durststrecke bei Value verantwortlich. Da wäre einmal der verhaltenspsychologische Aspekt, der Anleger zu Wachstums-Aktien hinführt, da hier der Glamour-Faktor besonders stark ist. Es ist intuitiv attraktiver, in Welt-Champions a la Apple zu investieren, als in kleine Öl-Klitschen oder moribunde Autowerte, die kurz vor der Pleite stehen. Manche Beobachter wollen gar ein „Paradigma“ identifiziert haben, wonach Value ein Teil einer „Unbeliebtheitsprämie“ sei.

Doch genau das impliziert die Chance auf ein Value-Comeback: Zwar stehlen beliebte Aktien den unbeliebten Unternehmen kurzfristig die Schau, langfristig sind letztere aber eine bessere Option, weil die hohen Kurse der Champions auf die erwartete Rendite drücken. Demgegenüber springen viele Pleitekandidaten dem Tod gerade noch rechtzeitig von der Schippe und heben zur einer veritablen Erholungs-Story an.

Eine Lanze für Value brechen

Dieser „behavioral“ Ansatz bringt uns zu einer Reihe an Beobachtungen, die für Value-Aktien sprechen. Zusammengefasst geht Value zwar durch ein Tal der Tränen, aber es handele sich eben nur um ein zyklisches Tal. Fangen wir mit dem Wirtschaftszyklus an. Typischerweise profitieren Value-Aktien am meisten in wirtschaftlichen Aufschwungphasen. Wenn die Konjunktur expandiert, profitieren vor allem qualitativ minderwertige Firmen mit gehebelten Geschäftsmodellen. Spiegelbildlich dazu führt eine Verlangsamung des Wachstums dazu, dass diese Geschäftsmodelle Schwierigkeiten bekommen – man spricht vom zyklischen Wachstum von Value im Gegensatz zu „echtem“, strukturellen Wachstum von Growth.

Vergegenwärtigt man sich, dass das Wirtschaftswachstum in den letzten Jahren eher verhalten war, in Europa sogar anämisch, dann lässt sich nachvollziehen, warum Growth- und so genannte Quality-Unternehmen von Anlegern bevorzugt wurden: Value wurde demnach zu Recht links liegen gelassen, weil viele Geschäftsmodelle in solchen Phasen ins Hintertreffen geraten.

Nifty-Fifty revisited: Kommt der Absturz der Growth-Champions?

Doch wie „normal“ ist eine rund zehnjährige Underperformance-Phase? Auch hier werden Beobachter fündig. Sie bemühen die sogenannten Nifty-Fifty-Aktien“, also Evergreens vom Schlage von Coca-Cola, Dow Chemical, Eastman Kodak (ja, genau, Kodak!), Johnson&Johnson, Walt Disney, Xerox, um nur einige zu nennen. Diese Wachstums-Aktien schlugen sich lange Zeit in den 1960-er und 1970-er Jahren tapfer, während der US-Aktienmarkt und vor allem Value stagnierte bzw. korrigierte. Erst in den 1980er-Jahre wurde diese informelle Gruppe an Wachstumsaktien „erwischt“; sie litt hiernach unter einer scharfen Underperformance.

Dass das aktuell tiefe Value-Tal zu Recht tief ist, zeigt auch die technische Revolution, die weite Teile unserer Wirtschaft, unseres gesellschaftlichen Lebens und unserer Konsumgewohnheiten auf den Kopf gestellt hat. Besonders krass sind die Folgen in den USA zu beobachten, wo Technologie-Giganten vom Schlage einer Amazon, Google, Facebook weite Teile des Retail-Markets, aber auch die Medienwelt regelrecht vor sich hertreiben. Die digitale Umwälzung der Geschäftswelt ist real, und sie rechtfertigt den Aufstieg mancher Industrien – wie auch den Untergang anderer. Auch in den 1930-er Jahren war Value in den USA als Stil nicht gefragt. Auch damals gingen in der großen Depression reihenweise Industrien unter.

Last but not least wird auch die Zinsentwicklung der vergangenen Jahre als Grund für die Krise des Value-Stils verantwortlich gemacht. An dieser Stelle wird es etwas technisch, aber es illustriert die Mechanik der Aktien-Bewertungen. Unterstellt man, dass der heutige Wert eines Unternehmens der Summe aller Cashflows der Zukunft entspricht, dann wäre der Gegenwartswert der stark wachsenden Cashflows von Wachstumsunternehmen (die bis weit in die Zukunft reichen) größer, je niedriger die Zinsen sind. Und, jeder weiß es, seit der Finanzkrise sind die Zinsen stetig zurückgegangen - in Europa bis in den negativen Bereich.

Die Ertragsströme von Value-Unternehmen wären dagegen in einem derartigen Szenario heute mehr wert als in der Zukunft, weshalb Value-Unternehmen in einem Niedrigzinsumfeld zu Recht eine geringere Bewertung aufwiesen als Growth-Unternehmen. Zeitweilig haben Value-Aktien in Zeiten abrupt steigender Renditen übrigens ordentlich performt, so etwa in der zweiten Jahreshälfte 2016 sowie während der Corona-Erholung in diesem Sommer.

Fazit

Die unbefriedigende Antwort auf die Frage, ob Value als Investmentstil tot ist oder nicht, lautet: Man weiß es nicht. Und schlimmer noch: Man wird es auch nach zehn weiteren Jahren Underperformance von Value nicht sagen können. Denn bei der Frage „Value oder Growth?“ handelt es sich um eine Glaubensfrage.

Gefahrlos lässt sich indes die These formulieren, dass die Lage für Value ernst sein mag, aber nicht unbedingt hoffnungslos. Die Punkte, die gegen den Value-Stil geltend gemacht werden, mögen zwar aufschlussreich sein, aber es lassen sich auch Gegenargumente finden. Erst jüngst haben etwa drei Autoren des renommierten Asset Managers AQR Capital Management, ein Haus, das den Value-Stil anwendet, einige Punkte, die gegen den Value-Stil ins Feld geführt werden, unter die Lupe genommen und mit plausiblen Argumenten zurückgewiesen.

Doch auch Anleger, die ausgewiesene Growth-Fans sind, werden an einem Punkt gedanklich nicht weiter kommen: In der über hundertjährigen Geschichte des Aktienmarktes, über die uns fundierte Daten vorliegen, gibt es keine Anzeichen dafür, dass manche Unternehmen ewig steigende Umsätze und Gewinne verbuchen. Bisher ist es immer so gewesen, dass die Bewertungen von Aktien zu ihrem langfristigen Durchschnitt zurückgekehrt sind. Genauso, wie zu erwarten ist, dass dieses Schicksal Growth-Unternehmen irgendwann bevorsteht, so ist zu erwarten, dass Value-Investoren für das Risiko, das sie eingegangen sind, belohnt werden. Irgendwann jedenfalls.

Im zweiten Teil des Beitrags stellen wir zwei verschiedene Zugänge zu Value-Aktien vor, die gleichermaßen für aktiv verwaltete Fonds wie auch für Indexfonds relevant sind.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.