In Spanien wird Weihnachten etwas anders gefeiert als in den meisten anderen europäischen Ländern. Die Weihnachtsferien werden mit einer großen Lotterie am 22. Dezember eingeleitet. So gut wie alle Spanier hängen vor dem Fernseher oder Radio, um diese Giga-Lotterie zu verfolgen. Am 24. Dezember, der Buena Noche, kommen wir – normalerweise - mit unseren Familien zusammen und dann gibt es den traditionellen „Turron“, eine Süßspeise aus Eiern, Mandeln, Zucker und Honig. Geschenke gibt es erst am 6. Januar, die nicht das Christkind bringt, sondern die Heiligen Drei Könige, die Reyes Magos. Natürlich ist der wichtigste aller wichtigen Wünsche, dass im Jahr 2021 die Coronavirus-Pandemie besiegt wird. Darüber hinaus habe ich den Reyes Magos aber noch fünf Wünsche von europäischen Fondsinvestoren zu überbringen.

Liebe Reyes Magos,

1. Obwohl wir die Tatsache begrüßen sollten, dass uns die EU-Richtlinie Mifid2 einen Schritt nach vorne in Bezug auf die Transparenz der Fondskosten gebracht hat, gibt es noch viel Raum für Verbesserungen. Ich sehe immer noch viele Fondsgesellschaften, die ihre Transaktionskosten oder weitere Fondsnebenkosten nicht offenlegen. Auch wenn es sich hierbei sicherlich um geringe Kosten im Vergleich zur Managementgebühr handelt, so sind es dennoch Aufwendungen, die sich direkt auf die Fonds-Performance auswirken. Es handelt sich nicht um einen Gnadenakt: Verbraucher haben ein Recht darauf zu wissen, wie viel ihnen für ein Investment in Fonds in Rechnung gestellt wird. Wenn Sie die Möglichkeit sehen, bei den Fondsleitungen entsprechend ein Wort für uns einzulegen, wäre das sehr zu begrüßen.

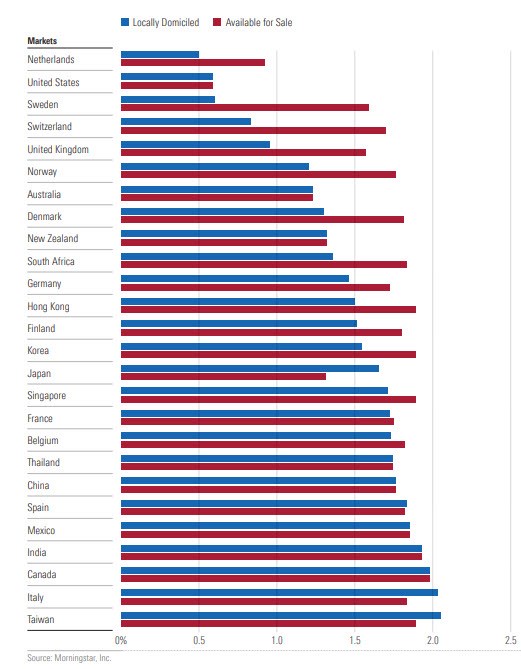

2. Man sollte nicht vergessen, dass der europäische Markt zwar ein großer Markt ist, aber immer noch erhebliche Ineffizienzen aufweist, die sich nachteilig für Anleger auswirken. Der jüngste Morningstar-Bericht über die Erfahrungen von Anlegern weltweit (die Morningstar Global Investor Experience Study, Kapitel Gebühren) kommt zum Schluss, dass viele lokale Fonds deutlich günstiger sind als die Produkte, die in den großen Fonds-Produktstandorten Luxemburg und Dublin für den grenzüberschreitenden Verkehr aufgelegt werden. Mini-Fonds aus Schweden, den Niederlanden oder auch Österreich sind also mitunter oft günstiger als die Giga-Fonds aus Luxemburg. Von den Größenvorteilen profitieren also oft die Produzenten der Fonds, nicht aber die Investoren. Es wäre sehr schön, wenn die Größe des paneuropäischen Fonds-Marktplatzes zu reduzierten Kosten führen würde. Es wäre gut, wenn Sie die europäischen Fondsgesellschaften daran erinnern könnten, dass es Spielraum für Gebührensenkungen gibt. Ich habe diesem Brief eine der Abbildungen aus dem oben erwähnten Bericht beigefügt, in dem die Kosten von Aktienfonds weltweit verglichen werden.

3. Es ist immer noch Gang und gäbe, dass Fondsmanager nicht nur eine hohe fixe Gebühr, die so genannte Verwaltungsvergütung, erheben, sondern darüber hinaus Erfolgsgebühren berechnen. Ich bin nicht per se gegen Performance Fees, aber es wäre gut, wenn Sie etwas Ordnung in dieses Feld bringen könnten. Wir bei Morningstar sehen erfolgsabhängige Gebühren nur dann positiv, wenn sie so strukturiert sind, dass sie die Interessen des Managements mit denen der Fondsanleger in Einklang bringen. Zu den Best Practices für erfolgsabhängige Gebühren gehört die Verwendung einer geeigneten Benchmark und die Betonung langfristiger Zeiträume bei der Performance-Messung. Wir bevorzugen dabei eine Gebührenstruktur, die sowohl die Out- als auch die Underperformance im gleichen direkten Verhältnis berücksichtigt. Schließlich sollte die Anpassung nach oben nicht so groß sein, dass sie die Kostenquote eines Fonds weit über den Kategoriedurchschnitt hebt. Es ist nach wie vor aufschlussreich, dass in den USA, wo Performance-Gebühren symmetrisch sein müssen, diese Form der Gebühren äußerst selten ist.

4. Der zunehmende Wettbewerb zwischen Indexfonds und aktiv verwalteten Fonds in Europa ist zu begrüßen. Allerdings brauche ich Ihre Hilfe, um die hiesigen Aufsichtsbehörden daran zu erinnern, dass es auch in diesem Bereich noch Raum für Verbesserungen gibt. In vielen Ländern sind zum Beispiel ETFs aus den USA nur für so genannte qualifizierte Anleger erhältlich. Der Grund dafür ist, dass in manchen Ländern diese ETFs nicht an die lokalen Kleinanleger vertrieben werden können, weil der vereinfachte Fondsprospekt nicht in die Landessprache übersetzt wurde. Es ist schwer zu verstehen, warum dieselben Kleinanleger problemlos Apple- oder Tesla-Aktien an der Nasdaq kaufen können, aber keinen Zugang zu ETFs haben, die an demselben Markt notiert sind.

5. Schließlich würde ich mir auch wünschen, dass Kleinanleger einen direkten Zugang zu so genannten „sauberen“ Anteilsklassen haben. Fondstranchen, die keine Vertriebskosten beinhalten, sind in manchen Ländern weit verbreitet, in anderen sind sie ein unbekanntes Phänomen. Es wäre sehr zu wünschen, dass Selbstentscheider, die keine Beratung benötigen, keine Plattform für nicht erbrachte Dienstleistungen bezahlen.

Ein friedliches Fest und frohe Feiertage

wünscht Ihnen

Fernando Luque

Grafik: Die Kosten lokaler und transnational vertriebener Aktienfonds

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!