Die Debatte „Aktiv gegen passiv“ gibt es, seitdem es Indexfonds gibt. Und sie wird uns aller Voraussicht nach auch in den nächsten 20 Jahren begleiten. Sind Indexfonds besser als aktiv verwaltete Fonds? Wir nehmen die Gelegenheit wahr, vollkommen anlasslos auf die Qualität von Indexfonds in einigen wichtigen Fondskategorien zu blicken. Sind Indexfonds/ETFs wirklich immer besser als ihre aktiven Pendants? Wo lohnt sich aktives Management, und wo sind Anleger mit ETFs besser bedient?

Wir haben diese Frage bereits häufiger gestellt, wollen sie heute etwas anders beantworten als bisher, und zwar indem wir keine Stichtagsbetrachtung machen, sondern die Entwicklung der Qualität von Indexfonds über die Zeit nachskizzieren. Wir haben uns die zehn größten Fondskategorien in Europa vorgenommen, in denen es passive Fonds gibt. Es sind sieben Aktien- und drei Anleihen-Kategorien.

Für die Untersuchung haben wir das Morningstar Sterne Rating zurate gezogen. Dieses viel beachtete Rating ist das Ergebnis einer quantitativen Analyse und hat das Ziel, die Performance vergleichbarer Fonds unter Berücksichtigung von Kosten und Risiken zu bewerten. Weil ETFs und aktive Fonds in identischen Kategorien stecken, ist das gut möglich.

Eine Morningstar Sterne-Rating bekommt prinzipiell jede Fondstranche, die einer homogenen Fondskategorie angehört und eine Historie von über drei Jahren aufweist. Die Ratings innerhalb einer Morningstar Fonds-Kategorie werden wie folgt verteilt: Die 10% der Fonds (tranchen) mit der besten risikoadjustierten Rendite bekommen fünf Sterne, die folgenden 22,5% erhalten vier, die mittleren 35% der Fonds drei, die nachfolgenden 22,5% zwei und die schlechtesten 10% der Fonds einer Morningstar-Kategorie werden mit einem Stern bewertet. Das Rating wird monatlich aktualisiert.

Die Performance-Bilanz steht in den Sternen

Die Untersuchung am Sterne-Rating zu orientieren, hat für Anleger den großen Vorteil, dass sie auf einen Blick feststellen können, wie ETFs in der Vergangenheit relativ zu vergleichbaren (aktiven) Fonds abgeschnitten haben. Die Morningstar Kategorien werden zahlenmäßig von aktiv verwalteten Fonds dominiert. Besitzt nun ein ETF ein Fünf- oder Vier-Sterne-Rating, dann hat er innerhalb seiner Kategorie -- und damit gegenüber den aktiven Fonds -- überdurchschnittlich gut abgeschnitten. Ein Drei-Sterne-Rating impliziert, dass der ETF nicht aus der Masse der aktiven Fonds herausragt. Ein ETF mit einem Ein- oder Zwei-Sterne-Rating gehört zum schlechtesten Drittel der Vergleichsfonds. Solche ETFs werden von der Mehrheit der aktiv verwalteten Fonds der Kategorie abgehängt.

Folgende Kategorien flossen in die Untersuchung ein:

Aktien

US Large-Cap Blend Equity

Global Large-Cap Blend Equity

Global Emerging Markets Equity

Eurozone Large-Cap Equity

Europe Large-Cap Blend Equity

Sector Equity Technology

UK Large-Cap Equity

Anleihen

EUR Corporate Bond

Global Emerging Markets Bond

Global Bond

Für die Untersuchung haben wir alle ETFs der zehn Kategorien herausgesucht, die zwischen März 2011 und Februar 2021 ein Morningstar Sterne Rating hielten. Damit sind also auch die inzwischen liquidierten ETFs enthalten – immerhin 156 von insgesamt 542 ETFs, die wir untersucht haben. Strategic („Smart“) Beta Produkte sind hier nicht enthalten, da es sich bei diesen ETFs um semi-aktive Produkte handelt, die nicht in das klassische Indexfonds-Schema passen.

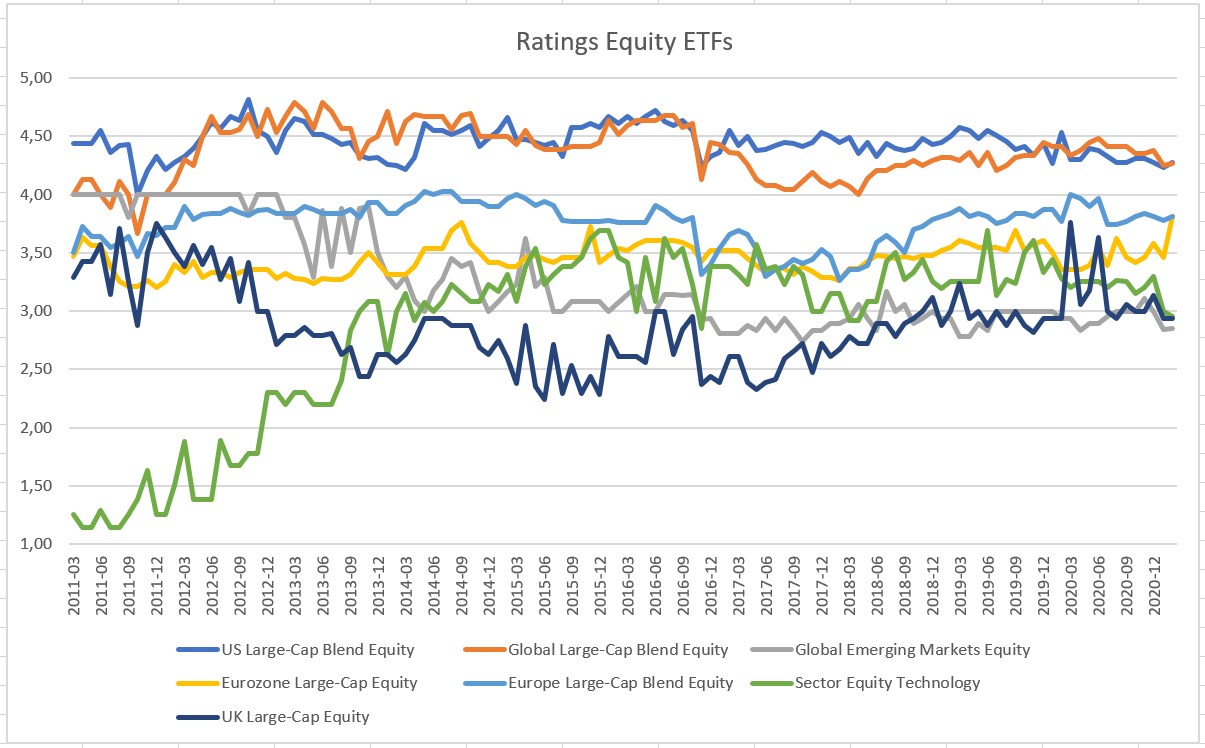

Fangen wir mit den sieben Aktienkategorien an. Die untere Grafik zeigt den durchschnittlichen Rating-Verlauf zwischen März 2011 und Februar 2021.

Grafik: Die Erfolgsbilanz von Aktien ETFs 2011 bis 2021

Folgende Ergebnisse lassen sich aus der Verlaufsgrafik ablesen. Die ETF Bilanz fällt in zwei Kategorien gut bis hervorragend aus: Aktien USA Standardwerte und Aktien Welt Standardwerte. Diese beiden Kategorien kommen im Schnitt auf deutlich mehr als Vier Sterne-Ratings, und zwar über die gesamte Verlaufsgeschichte von zehn Jahren. Klassische S&P 500 und MSCI World Tracker waren sehr schwer zu schlagen. Wobei man dazu sagen muss, dass die guten Ratings von Aktien Welt Trackern zu einem Gutteil der Performance der USA-Komponente geschuldet waren.

Dann gibt es die ETFs, die in Summe ordentlich, aber nicht spektakulär gut abschneiden. Hier sind ETFs für Aktien Europa und Aktien Eurozone Standardwerte zu nennen. Im Schnitt kommen diese ETFs auf deutlich über das durchschnittliche Drei-Sterne-Rating, und zwar recht zuverlässig über den gesamten Untersuchungszeitraum.

In drei Aktien-Kategorien liefern ETFs durchschnittliche bis unterdurchschnittliche Risiko-adjustierte Renditen: Aktien Technologie, Aktien Schwellenländer Standardwerte und Aktien Großbritannien Standardwerte.

Die relative Performance von Schwellenländer-ETFs hat sich über die vergangenen zehn Jahre nach und nach verschlechtert und lag zuletzt per Ende Februar bei 2,85 Sternen. Indes haben sich Technologie-ETFs in den vergangenen Jahren deutlich verbessert, und zwar von durchschnittlich 1,3 Sternen im März 2011 auf nunmehr (gerade noch unterdurchschnittliche) 2,95 Sterne. Diese Rating-Verbesserung geht vor allem auf die Outperformance der großen Tech-Werte in den vergangenen Jahren zurück. Mit Blick auf ETFs für Aktien Großbritannien zeigt sich zwischen 2011 und heute eine über weite Strecken schwache Performance, die sich zuletzt allerdings im Zuge der Erholung von im FTSE hoch gewichteten Energiewerten deutlich verbessert hat.

Drei Bond-Kategorien im Fokus

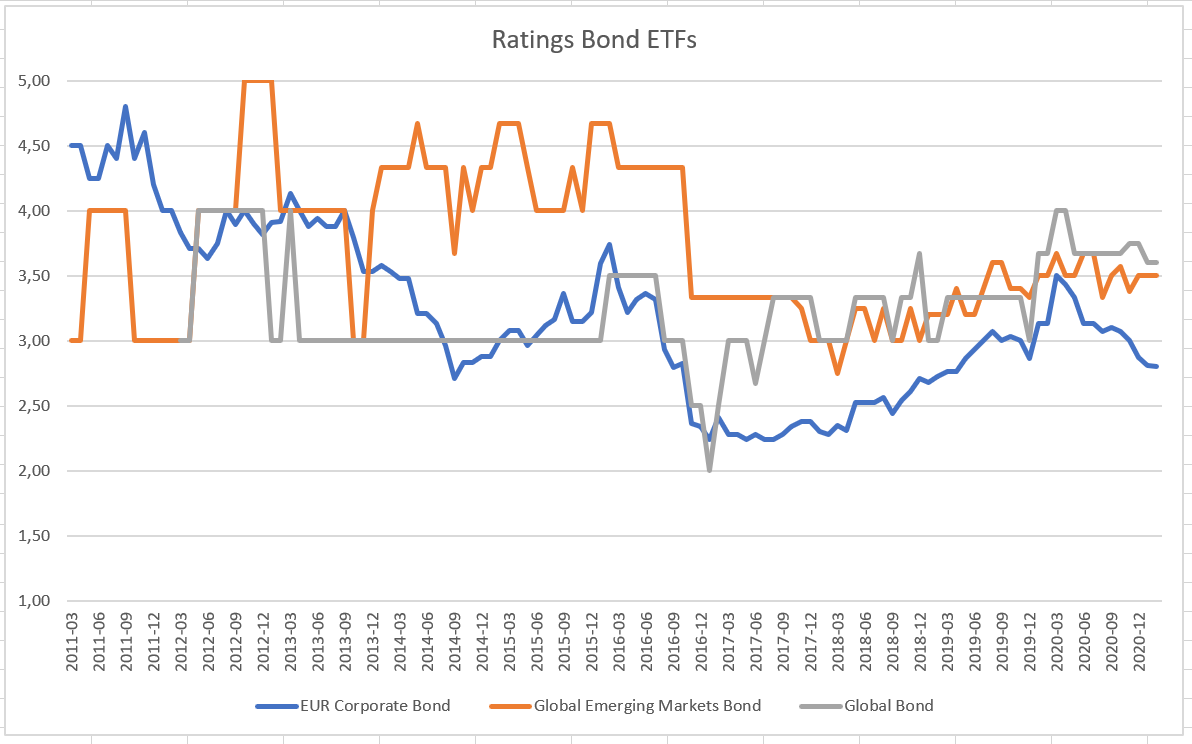

Kommen wir nun zur Rating-Historie der Bond-ETFs der drei Kategorien EUR Unternehmensanleihen, Renten global und Renten Schwellenländer. Bereits auf den ersten Blick fällt zweierlei auf: Einmal der etwas holzschnittartige Rating-Verlauf bei den Kategorien Welt und Schwellenländer. Zum anderen die eher mäßige Entwicklung im Zeitverlauf bei EUR-Unternehmensanleihen.

Grafik: Die Erfolgsbilanz von Renten ETFs 2011 bis 2021

Zunächst zum eher holzschnittartigen Chart-Verlauf. Er geht auf die geringe Zahl an ETFs in den beiden Kategorien zurück. In der Kategorie Renten Welt setzt die Rating-Historie erst im Laufe des Jahres 2012 ein. In der Kategorie gab es lange Zeit nur ein ETF, der iShares Global Government Bond ETF. Dieser ETF wurde 2009 aufgelegt und erhielt im März 2012 das erste Mal ein Sterne-Rating. Im Jahr 2017 gesellte sich das Rating des 2014 aufgelegten Xtrackers II Global Aggregeate Bond Swap ETF dazu. Die ersten fünf Jahre unserer Untersuchung wurden in der Kategorie also nur von einem ETF bestritten. Auch heute gibt es gerade einmal acht ETFs in der Kategorie Renten Welt, von denen nur fünf die nötige Dreijahreshistorie für ein Sterne-Rating haben.

Ähnlich verhält es sich in der Kategorie Renten Schwellenländer, bei der maximal neun ETFs in die Auswertung flossen. Auf den Punkt gebracht: Während Aktien-ETFs in Europa seit dem Jahr 2000 präsent sind, setzt die Historie von Renten-ETFs erst 2009/2010 ein.

Doch die geringe Anzahl an ETFs mindert nicht die Aussagekraft der Auswertung, da sie marktbreite Indizes abbilden, und so lange das der Fall ist, reicht auch ein einziger ETF, um eine Aussage über das relative Rendite-Risiko-Profil von passiven Investments zu treffen. Und hier lohnt es sich festzuhalten, dass Renten-ETFs für Schwellenländer und für globale Renten einen mehr als nur ordentlichen Job machen: Sie kommen im Verlauf der Untersuchung auf deutlich mehr als ein durchschnittliches Drei-Sterne-Rating.

Durchwachsen fällt dagegen die Bilanz der ETFs für EUR-Unternehmensanleihen aus. Sie schwankt von deutlich überdurchschnittlichen (2011 bis 2016) bis deutlich unterduchschnittlichen (2016 bis 2019) Ratings aus. Aktuell liegen die ETFs für EUR-Unternehmensanleihen bei knapp drei Sternen im Schnitt. Man muss dazu wissen, dass diese Kategorie relativ heterogene Produkte, wie etwa Pfandbriefe und unterschiedliche Laufzeitensegmente, vereint.

Wer sich die Historie der Kategorie vergegenwärtigt, den wird die Tatsache nicht überraschen, dass ETFs, die risikoarme Indizes abbilden und solche mit kurzen Laufzeiten, in den ersten Jahren des Untersuchungszeitraums, der von den Folgen der Eurokrise geprägt war, gut abschnitten, jedoch spätestens seit 2016 von riskanteren Fonds der Kategorie und solchen mit langen Laufzeiten überholt wurden. Aktive EUR-Unternehmensanleihenfonds haben frühzeitig auf Risiko umgeschaltet und auch Hochzinsanleihen beigemischt, die für ETFs für Investment-Grade-Indizes tabu waren.

Fazit

Unsere Untersuchung der ETFs in den zehn größten Fondskategorien in Europa zeigt, dass Indextracker in vielen Fällen eine gute Wahl waren. Wer in den vergangenen zehn Jahren seine Investments in den Kategorien USA-Standardwerte und Schwellenländer-Renten tätigte, hatte eine sehr große Chance, eine bessere Performance zu vereinnahmen als Anleger in aktiv verwalteten Fonds.

Doch ETFs sind nicht überall die Produkte der Wahl. In Kategorien mit eher konstruktionsschwachen (in Sinne von: klumpigen) Indizes, wie etwa der FTSE 100 für Aktien Standardwerte Großbritannien, haben es Indextracker oft schwer gegen aktiv verwaltete Fonds. Wobei auch hier über die Jahre – möglicherweise mit der Ausnahme von Technologie-ETFs – die ETF-Bilanz mäßig aber weniger katastrophal ausfiel.

Wer auf ETFs setzt, der will bewusst nicht in das Windhund-Rennen der Fonds-Alphatiere einsteigen, und dann ist eine durchschnittliche Bilanz kein Beinbruch.

Anleger können also anhand der Untersuchung überlegen, ob die Historie ihnen weiterhilft bei der Beantwortung der Frage: „aktiv oder passiv?“ – ganz unideologisch und anhand der historischen Evidenz.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.