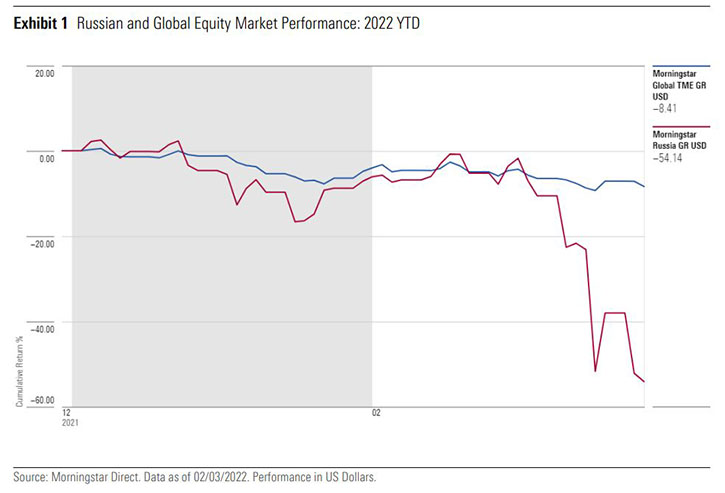

Der Einmarsch Russlands in die Ukraine und die Reaktion des Westens und anderer Länder brachten die Märkte durcheinander – und unterzogen aktive Aktienfonds-Manager und ihre Portfolios einem Stresstest in Echtzeit. Wie erwartet gaben russische Aktien stark nach, als die Nachricht bekannt wurde. Manager mit Positionen in russischen Aktien reduzierten ihre Allokationen teils deutlich. Andere haben möglicherweise die Annahmen ihrer Anlagethesen und ihre Bewertungsschätzungen angepasst, ihre Bestände aber beibehalten.

In wieder anderen Fällen geschah beides, wobei Entscheidungen auf Sektor- oder Unternehmensebene getroffen wurden. Als dieser Artikel geschrieben wurde, war klar, dass der Handel mit diesen Aktien nun so gut wie unmöglich ist. Außerdem hat MSCI angekündigt, dass der russische Markt mit Wirkung vom 9. März 2022 aus seinen Schwellenländer-Indizes gestrichen wird.

Globale Schwellenländer-Fonds

Mainstream-Manager für globale Schwellenländer-Aktien sind in der Regel weniger stark in russischen Aktien engagiert. Die Tabelle unten zeigt die Fonds in der Morningstar-Kategorie "Global Emerging Markets Equity" mit dem größten Engagement in russischen Aktien, die von den Morningstar-Analysten zum letzten verfügbaren Portfoliodatum (entweder Ende Dezember 2021 oder Ende Januar 2022) bewertet wurden.

Weil diese Fonds typischerweise ein geringeres Russland-Engagement aufweisen als spezielle Russland-Fonds oder Fonds für europäische Schwellenländer, war es nicht notwendig, den Handel auszusetzen, und die Manager berichteten von relativ normalen Handelsbedingungen im Hinblick auf die Zu- und Abflüsse der Anleger. Weil jedoch täglich handelnde Fonds tägliche Nettoinventarwerte ausweisen müssen, wurde die Bewertung russischer Bestände mittlerweile zu einem Problem. Wo keine Verkaufspreise für russische Aktien oder ihre GDRs verfügbar sind, erklärten einige Vermögensverwalter, dass sie die prozentuale Veränderung börsengehandelter russischer Indexfonds (ETFs) als Maßstab für die Performance dieser Positionen heranziehen.

Was haben die Manager getan?

Morningstar-Analysten setzten sich mit Managern gerateter globaler Schwellenländer-Fonds in Verbindung und befragten sie nach ihrer Meinung zu den Auswirkungen auf den Markt und zu den Maßnahmen, die sie in ihren Portfolios ergriffen haben. Es besteht ein klarer Konsens darüber, dass die Situation sehr unbeständig und unsicher bleibt. Die gegen Russland verhängten Sanktionen werden als bedeutsam angesehen, und es könnten durchaus noch weitere folgen, so dass die Manager weiterhin aufmerksam beobachten, wo es weitere Auswirkungen geben könnte. Angesichts des Anteils, den Russlands Öl- und Gasproduktion weltweit hat, ist man sich zudem einig über die Auswirkungen auf die globale Inflation und über das Potenzial für einen erheblichen Inflationsschock, der länger anhalten könnte als bisher angenommen.

Was russische Aktien betrifft, so haben die Manager ihre Portfolios entsprechend ihren jeweiligen Ausgangspositionen und Ansichten umgeschichtet und neue Informationen verarbeitet, während die aktuelle Entwicklung ihren ungewissen Kurs bestimmen.

Die unbeständigen Marktbedingungen überzeugten einen prominenten Manager davon, seinen Anteil an russischen Aktien zu verringern. Der GQG Partners Emerging Markets Equity, dessen Anteilsklasse I von Morningstar mit der Note Silber bewertet wird, hat sein Engagement in dem Land in diesem Jahr drastisch reduziert, so ein Sprecher des Unternehmens am 25. Februar. Laut Veröffentlichung des Fonds lag im Dezember 2021 das Engagement des Fonds in Russland bei etwa 16% seines Vermögens, Ende Februar waren es nur noch 3,7% des Vermögens.

Fondsmanager, Firmengründer und CIO Rajiv Jain teilte Anlegern am 24. Februar in einer Telefonkonferenz mit, dass er das Engagement des Fonds in Unternehmen reduziert habe, die seiner Meinung nach am stärksten von den Sanktionen betroffen sein werden, nannte allerdings keine konkreten Aktien, die er verkauft hat. Ende Dezember 2021 waren russische Unternehmen wie die Sberbank, Gazprom, Lukoil, Rosneft und die TCS Group wichtige Positionen im Portfolio. "Die Märkte sind derzeit offensichtlich sehr volatil", sagte der Sprecher, "und wir werden bei Bedarf aggressiv Risiken hinzufügen oder abbauen." Jain, ein ehemaliger Morningstar-Manager des Jahres, ist bekannt für seine Vorliebe für Aktien höherer Qualität und eine wachsame Risikokontrolle. Jain bleibt oft jahrelang bei Unternehmen und Sektoren, nimmt aber bei veränderten wirtschaftlichen oder branchenspezifischen Bedingungen oder bei schwankenden Bewertungen erhebliche Anpassungen vor.

Der von Nick Price und Amit Goel verwaltete Fidelity Emerging Markets, der für seine Y-Anteilsklasse ein Silber-Rating bekommen hat, ging mit einer Übergewichtung Russlands im Vergleich zu seiner Benchmark, dem MSCI Emerging Markets Index (7,6% gegenüber 3,3%, Stand Ende Januar 2022) in die Krise. Die Manager erklärten: "Dies beruhte auf unseren fundamentalen Bottom-up-Einschätzungen einzelner Aktien und unserer falschen Annahme, dass es nicht zu einer umfassenden Invasion kommen würde. Allerdings waren wir der Meinung, dass das Risiko von Sanktionen eher bei Banken als bei Exporteuren liegen würde, und hatten einen Teil des Fondsvemögens von inländischen Unternehmen auf große Exporteure umgeschichtet."

Inzwischen ist es ihnen gelungen, ihr Engagement in russischen Aktien auf rund 2% zu reduzieren. Es handelt sich um die fünf Einzelwerte Sberbank, Gazprom, TCS Group, Novolipetsk Steel und Phosagro. Von den beiden größten Positionen (Sberbank und Gazprom) hält Price erstere für anfälliger, da "die Sanktionen und die allgemeinen Unsicherheiten bedeuten, dass diese Periode wahrscheinlich extrem herausfordernd sein wird." (Die an der LSE notierten Aktien der Sberbank sind vom Handel ausgesetzt). Was Gazprom betrifft, so ist er der Ansicht, dass die Anlagethese nach wie vor solide ist, weil ein beträchtlicher Teil der Kosten des Unternehmens in Rubel anfallen, der einen neuen Tiefstand erreicht hat, während die Gaspreise ein Allzeithoch erreicht haben und die Gewinne und Cashflows auf Rekordniveau liegen.

James Syme, Manager des mit Bronze gerateten JOHCM Global Emerging Markets Opportunities, verfolgte einen etwas anderen Ansatz und reduzierte das Engagement in Rohstoffen erheblich. Ende Januar lag die Allokation des Fonds in Russland bei rund 4,7%, was einer Übergewichtung von 1,4 Prozentpunkten gegenüber dem Index entspricht, und zwar durch Positionen in Gazprom-GDRs (2,3%), Sberbank-GDRs (1,7%) und Globaltrans-GDRs (0,7%). Das Engagement hat sich seither verringert: Sberbank etwa wurde verkauft und das Portfolio hatte zum Zeitpunkt der Erstellung dieses Berichts kein Engagement in ausgesetzten Wertpapieren, so der Manager.

Einige Manager waren zu Beginn der Krise in Russland untergewichtet. So etwa der JPM Emerging Markets mit seiner mit Silber bewerteten Anteilsklasse C, der von Leon Eidelman verwaltet wird. In der Vergangenheit war die Strategie im Vergleich zum Index in Energie- und Rohstoffunternehmen untergewichtet. Der Fonds meidet diese Titel in der Regel, weil sie von der Entwicklung der Rohstoffpreise abhängig sind, keine Preissetzungsmacht haben und aus Governance-Perspektive als unattraktiv gelten. Ende Januar bestand das einzige Russland-Engagement des Fonds in seiner 1,1%igen Position in der Sberbank; Ende Februar hatte der Fonds kein Engagement mehr in dem Land.

Die Sberbank ist eine der größten Zielscheiben der Sanktionen, weil sie zur Hälfte dem Staat gehört. Der Bank gelang es, die Obergrenzen bei der Aufnahme von Kapital und dem Verkauf von Anleihen zu umgehen, die Russland 2014 nach der Annexion der Krim und den Aktivitäten in der Ostukraine durch Sanktionen auferlegt worden waren. Die jetzt verhängten Restriktionen hindern das Institut jedoch daran, Geschäfte mit US-Banken zu tätigen (es wird erwartet, dass europäische Banken ähnliche Verfügungen erlassen werden), was den inneren Wert der Bank mindern könnte, sagen viele der Manager. Der Wert könnte noch weiter sinken, wenn die Bank zu den Instituten gehört, die aus SWIFT ausgeschlossen werden.

Das vierköpfige Anlagekomitee, das den mit Bronze bewerteten Brandes Emerging Markets Value verantwortet, ist jedoch nicht der Ansicht, dass der Wert der Sberbank dauerhaft beeinträchtigt ist, weil das Institut nach wie vor die wichtigste Bank Russlands ist und über eine starke Bilanz verfügt, die sich überwiegend auf lokale Einlagen und eine Eigenkapitalrendite von 22% stützt. Als Alternative zu SWIFT könnte Russland auf sein eigenes Zahlungssystem oder Chinas Netzwerk zurückgreifen. Neben der Sberbank besaß der Fonds eine große Ölgesellschaft und einige lokale Unternehmen, die weniger anfällig für direkte Sanktionen sein dürften, so etwa das Telekommunikationsunternehmen Mobile TeleSystems, die Holdinggesellschaft Sistema und den Einzelhändler Detskymir.

Die Russland-Beteiligung des Invesco Developing Markets (Bronze-Rating für die Anlageklasse S) schrumpfte von 9% Ende 2021 auf etwa 4% Ende Februar. Der drastische Rückgang des russischen Marktes seit Jahresbeginn hatte mit dieser Verringerung vermutlich ebenso viel zu tun wie die Entscheidungen von Manager Justin Leverenz. Trotz der Turbulenzen mag Leverenz nach wie vor die beiden Aktien Yandex und Novatek, die 80% des Russland-Engagements des Fonds ausmachen, auch wenn sie beide eingebrochen sind. Der Markt bewertet das russischen Internet- und E-Commerce-Unternehmen Yandex mit einem einstelligen Kurs-Gewinn-Verhältnis und misst seinen anderen Geschäftsbereichen keinen Wert bei, zu denen marktführende Unternehmen in den Bereichen Lebensmittelzustellung, Kleinanzeigen, Medien und Logistik gehören, sagte er am 25. Februar.

Der Gasproduzent Novatek, an dem der Fonds seit 15 Jahren beteiligt ist, hat durch seine kostengünstigen Flüssigerdgasprojekte in Nordrussland starke Wettbewerbsvorteile und war schon vor dem Krieg mit seinen Ölpreise-Schock attraktiv bewertet. "Novatek hat eine starke Bilanz und verfügt über einzigartige Vermögenswerte, die unserer Meinung nach das Wachstum für die kommenden Jahre unterstützen werden", so Leverenz.

Die Wahrscheinlichkeit weiterer Marktturbulenzen ist hoch. Viele schlossen sich jedoch der Meinung des Teams von Brandes an: "[D]er anfängliche Marktausverkauf vor Kriegen oder bedeutenden geopolitischen Ereignissen ist oft heftig, aber ... danach hat sich der Markt oft erholt, daher ist es wichtig, wachsam zu sein und nicht überzureagieren."

Die Morningstar-Analysten Dan Culloton, Lena Tsymbaluk, Gregg Wolper und Eric Schultz haben an diesem Bericht mitgearbeitet.