Der Status Quo ist unübersichtlich: Die Verhandlungen zur Beendigung des Krieges laufen, eine Einigung wurde aber noch erzielt. "Frieden ist das wichtigste Ziel, aber aus wirtschaftlicher Sicht wird es schwierig sein, zur vorherigen Situation zurückzukehren, selbst wenn eine Lösung erreicht wird", sagt Matteo Ramenghi, CIO von UBS Global Wealth Management.

"Die Sanktionen gegen Russland bleiben bestehen, viele seiner Währungsreserven bleiben eingefroren, die Ukraine muss wieder aufgebaut werden und es werden mehr Investitionen im Energie- und Militärbereich erforderlich sein.“

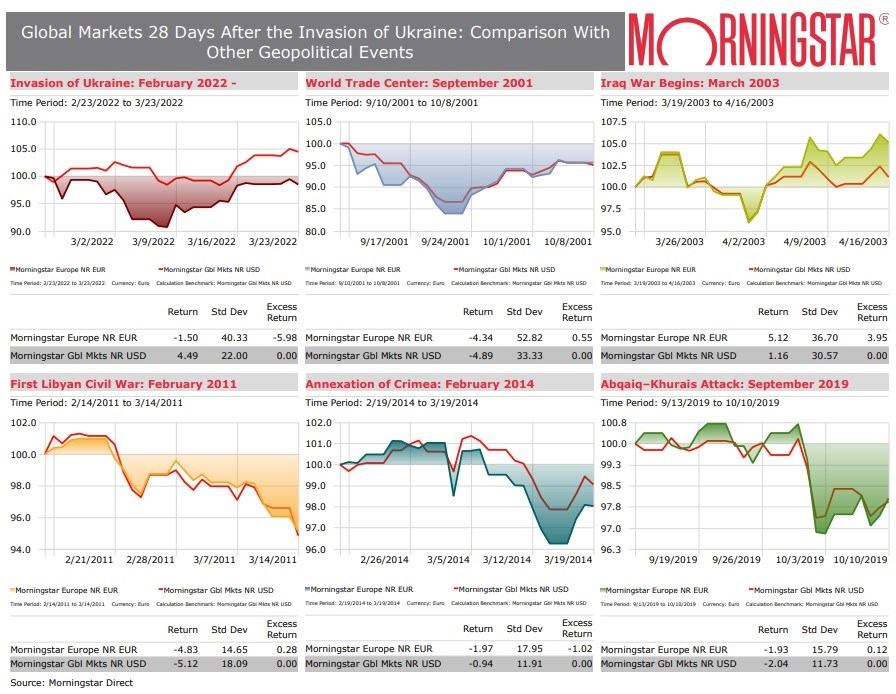

Der Versuch, Markttiming zu betreiben und das Ende der Feindseligkeiten voraussagen zu wollen, ist eine Strategie, die es unbedingt zu vermeiden gilt. "Der Optimismus der Menschen im Hinblick auf Frieden ist eine gute und hoffnungsvolle Sache und wir alle teilen ihn. Aber das ist nicht unbedingt eine gute Anlageidee", erklärt Dan Kemp, Global CIO bei Morningstar Investment Management. "Wir befinden uns derzeit in einem sehr volatilen Marktumfeld. Wir haben erlebt, dass die Preise steigen und fallen, manchmal am selben Tag um mehrere Prozentpunkte.“

In dieser Situation, so Kemp weiter, müssen Investoren neben dem Wunsch, dem Marktgeschehen entgegenzuwirken und kontinuierlich zu handeln, noch zwei weitere Verhaltensweisen berücksichtigen. "Die erste ist Flucht: Die Menschen verkaufen ihre Anlagen und nehmen Bargeld mit. Es mag wie eine gute Strategie erscheinen, wenn die Märkte anschließend fallen, aber die meisten Menschen, die dies tun, sind nicht sehr gut darin, zum günstigsten Zeitpunkt wieder einzusteigen. Die andere ist die Versuchung, nichts zu tun. Dies kann tatsächlich ein Fehler sein. Man muss langfristig denken, aber wenn es nötig ist, muss man Änderungen im Portfolio vornehmen und darf nicht einfach ignorieren, was vor sich geht.“

ESG ist geopolitisches Risikomanagement

Wenn uns die jüngste Instabilität eines gelehrt hat, dann dass geopolitische Risiken wie alle anderen analysiert und gemanagt werden müssen. Anleger in russischen Aktien und Anleihen haben das erkannt. Tom Lauricella, Redaktionsleiter von Morningstar Direct Markets, erinnert uns daran, dass bei Investments in autokratischen Ländern wie Russland die normalen Regeln für die Auswahl von Aktien und Anleihen, beispielsweise Bewertungen oder die fundamentalen Perspektiven eines Unternehmens oder Landes, über Nacht irrelevant werden können. Die Frage, mit der sich Investoren unmittelbar konfrontiert sehen, ist, ob es wirklich langfristig tragfähig ist, in diesen Staaten zu investieren. Hier besteht ein systemisches Risiko, zu dem wir alle beitragen und dem wir mehr Aufmerksamkeit widmen sollten.

Es ist auch kein Zufall, dass - wie eine Morningstar-Analyse zeigt - nachhaltige Fonds viel weniger in Russland engagiert sind als solche, die keine ESG-Filter nutzen. Das ist keine Opposition gegen das Regime von Wladimir Putin, sondern lediglich eine Bestätigung dafür, dass russische Unternehmen ein sehr hohes ESG-Risiko und eine hohe Abhängigkeit von fossilen Energieträgern aufweisen, was die meisten von ihnen automatisch von nachhaltigen Fondsportfolios ausschließt.

Das Ende des Nulltarifs (zumindest in den USA)

Mit der Ankündigung der ersten Zinserhöhung seit Ende 2018 hat der Präsident der US-Notenbank, Jerome Powell, dem zweijährigen Nullzins-System ein Ende gesetzt. Die Zeit der außergewöhnlichen Erleichterungen, die gegen die Corona-Pandemie eingesetzt wurden, ist somit abgelaufen. Die Fed verfolgt einen restriktiven Ansatz und beabsichtigt, diesen für lange Zeit beizubehalten. Ihre Mitglieder bereiten sich darauf vor, die Zinssätze allein in diesem Jahr sieben Mal anzuheben. Der Liquiditätshahn wird also nach und nach zugedreht und es ist zu erwarten, dass die Fed in den kommenden Monaten neben der allmählichen Anhebung der Leitzinsen auch mit dem Abbau ihrer Bilanz beginnen wird. Wenn die US-Zentralbank restriktiver wird, fallen im darauffolgenden Quartal die Kurse an der Wall Street und erholen sich dann wieder. Darunter könnten Dividenden- und Wachstumstitel leiden.

Was Europa betrifft, so kündigte die Europäische Zentralbank an, dass sie flexibel bleiben wolle und die Zinssätze "einige Zeit nach" dem Ende des Anleihekaufprogramms (Quantitative Easing) im Juni ändern könnte. "Das Hauptaugenmerk der EZB liegt auf der Inflation, die in Europa im Februar bei 5,8% auf Jahresbasis lag, während sie in den USA mit 7,9% einen seit 40 Jahren nicht mehr erreichten Höchststand erreichte. Weniger im Blick hat sie die wirtschaftlichen Folgen, die der Krieg in der Ukraine und die gegen Russland verhängten Sanktionen für die europäische Wirtschaft haben werden", sagt Giancarlo Bilotta, Portfoliomanager Credit Strategies bei Plenisfer Investments SGR. "Die EZB prognostiziert eine Verlangsamung des Wirtschaftswachstums in Europa, das sie für 2022 auf +3,7% schätzt, bisher waren es +4,2%."

Schwellenländer haben zu kämpfen

Erwartungsgemäß waren Fonds, die in den globalen Schwellenländern engagiert sind, besonders stark betroffen, zeigen aber Anzeichen einer Erholung. Der Morningstar Emerging Markets NR Index erholte sich in der vergangenen Woche um 3,5%, womit sich die Verluste seit dem Einmarsch Russlands in der Ukraine auf rund 2 Prozentpunkte reduzierten (Stand: 23. März 2022, in Euro). Bei genauerer Betrachtung sind die Auswirkungen auf die Entwicklungsländer jedoch sehr unterschiedlich. Insbesondere einige südamerikanische Länder könnten die unerwarteten Nutznießer der Rohstoffspannungen sein, da sie Öl, Kohle, Kupfer, Soja und andere Rohstoffe zu höheren Preisen exportieren und damit ihre eigenen Finanzen und die der öffentlichen Hand erheblich verbessern. Das könnte die politisch und gesellschaftlich komplizierte Zeit nach der Pandemie abmildern. Andere Länder wiederum werden eine Gegenreaktion erfahren, die auch politische Folgen haben könnte, wie es nach der globalen Finanzkrise 2008 mit dem Arabischen Frühling geschah.

"Was China betrifft, so war der Jahresbeginn zunächst von guten Wirtschaftsdaten geprägt. Jetzt hat der Krieg in der Ukraine auch negative Folgen für China, obwohl sein geopolitischer Einfluss wahrscheinlich zunimmt", sagt Matteo Ramenghi von UBS. "Bislang ist nicht ganz klar, ob China in der Lage ist, von russischen Rohstoffen zu profitieren, die aufgrund des Einfuhrstopps einiger Länder zu niedrigeren Preisen auf den internationalen Märkten verkauft werden. Natürlich können alle Schätzungen je nach der Entwicklung des Konflikts in der Ukraine weiter schwanken. Die Situation ist sehr unbeständig und könnte je nach Verlauf der Friedensgespräche zu unterschiedlichen Ergebnissen führen, auch für die Märkte.“ In der Woche vom 17. bis 23. März 2022 stieg der Morningstar China NR Index um 9,5% (in Euro).

Auf dem Weg in eine Rezession?

Aus wirtschaftlicher Sicht besteht das größte Risiko kurzfristig in einem Inflationsschub, der durch Unterbrechungen der russischen Öl- und Gaslieferungen ausgelöst wird, was zu einem erheblichen Verlust der wirtschaftlichen Dynamik und möglicherweise zu einer Rezession führen könnte.

"Unsere Analyse zeigt, dass jedes Mal, wenn der Ölpreis wie jetzt um 50% über den Durchschnitt stieg, eine Rezession folgte", kommentiert Luca Paolini, Chefstratege bei Pictet AM. "Obwohl die Welt weniger vom Öl abhängig ist als noch vor einer Generation, macht Rohöl immer noch einen erheblichen Teil des weltweiten BIP aus, schürt Inflationserwartungen und damit das Verbrauchervertrauen. Die Auswirkungen dieser Schocks werden nicht gleichmäßig über den Globus verteilt sein. Die Abhängigkeit der Eurozone von Energieimporten aus Russland (das 40% des Gasverbrauchs der Region deckt) macht sie besonders anfällig.“ Ganz zu schweigen davon, dass die großen Haushaltsdefizite der öffentlichen Hand und die hohen Inflationsraten wenig oder gar keinen Spielraum für weitere fiskalische oder geldpolitische Anreize durch die großen Volkswirtschaften der Welt lassen.

Dennoch konnte der schlimmste Fall vermieden werden. "Die Weltwirtschaft steht vor mehreren Hürden, die das Wachstum in den kommenden Monaten stark beeinträchtigen werden, aber ich glaube, dass Vorhersagen über eine Rezession im Jahr 2023 verfrüht sind", sagt Nikolaj Schmidt, Chief International Economist bei T. Rowe Price. "Rezessionen entstehen in der Regel durch das Zusammenwirken von zwei Kräften: einem Schock, der häufig in Form einer aggressiven Verschärfung der monetären Bedingungen auftritt, und einem Verstärker, einem Ungleichgewicht in der Realwirtschaft, das sich in der Regel aufbaut, wenn die Wirtschaft eine Zeit lang über dem Potenzial wächst. Nach einem Jahrzehnt des Schuldenabbaus durch den Privatsektor gab es vor dem COVID-19-Schock keine größeren Ungleichgewichte und seither hat es keinen Investitionsboom mehr gegeben. Der Güterkonsum der privaten Haushalte liegt über dem Normalwert und muss angepasst werden, was jedoch die Wirtschaft nicht in den Abgrund reißen dürfte. Es stimmt, die Arbeitsmärkte sind angespannt und werden wahrscheinlich zu einer Verlangsamung des weltweiten Wachstums führen. Die Bilanzen der Verbraucher und der Unternehmen sind jedoch solide, so dass ich nicht erwarte, dass dies zu einer bösartigen Abwärtsspirale führt", erklärt der Wirtschaftswissenschaftler.