Deutschlands Wirtschaft dümpelt vor sich hin: Das Statistische Bundesamt bestätigte am 25. August wie von Ökonomen erwartet das Nullwachstum fürs 2. Quartal 2023. Die erhoffte Frühjahrsbelebung fiel damit aus.

Der private Verbrauch stagniert - eine Folge der hohen Inflationsraten. Der kräftige Anstieg der Sparquote auf 11,9% (saisonbereinigte) zeigt die Verunsicherung der Verbraucher, kommentiert Stefan Schneider, Chefvolkswirt für Deutschland bei Deutsche Bank Research. Er rechnet im 3. Quartal mit einem Rückgang des Bruttoinlandsprodukts.

Kranker Mann Europas 2.0

Auch die Exporte in Nicht-EU-Länder gingen im Juli um 2,9% gegenüber dem Vorjahr zurück. Die jüngsten Zahlen tragen nicht dazu bei, die Debatte über Deutschland als "kranken Mann Europas" zum Verstummen zu bringen, so ING-Chefvolkswirt Carsten Brzeski (mehr hierzu: "The sick man of the euro", The Economist vom 3. Juni 1999). Zumal der ebenfalls am Freitag veröffentlichte ifo-Geschäfstklimaindex als vorrausschauender Indikator auch nicht gerade Anlass zur Euphorie gibt. Die Stimmung in den Chefetagen deutscher Unternehmen hat sich den 4. Monat in Folge eingetrübt und fiel auf den niedrigsten Stand seit August 2020, teilte das Institut mit. "Die Erwartungen blieben merklich pessimistisch. Die Unternehmen klagten über immer weniger Neuaufträge", heißt es.

Die anhaltende Schwäche der chinesischen Wirtschaft, die Straffung der Geldpolitik und die politische Unsicherheit wegen der Energiewende und der hohen Energiepreise belasten die Stimmung in den deutschen Unternehmen, so Brzseski. Das wachsende Gefühl, dass Deutschland eine längere Periode gedämpften Wachstums bevorsteht, scheine auch die deutsche Wirtschaft erreicht zu haben.

Die internationale Wettbewerbsfähigkeit Deutschlands hatte sich bereits vor der Pandemie verschlechtert - ein Prozess, der sich seitdem verstärkte. Spannungen in den Lieferketten, der Krieg in der Ukraine und die Energiekrise haben die strukturellen Schwächen des deutschen Wirtschaftsmodells offengelegt und kommen zu der lückenhaften Digitalisierung, der bröckelnden Infrastruktur und dem demografischen Wandel hinzu, fasst der ING-Chefvolkswirt die Misere zusammen.

Und so fragte The Economist am 17. August, knapp 25 Jahre nach dem oben erwähnten Artikel, "Is Germany once again the sick man of Europe?". Die Krankheiten seien zwar andere als 1999, doch erneut bedürfe es einer hohen Dosis von Reformen.

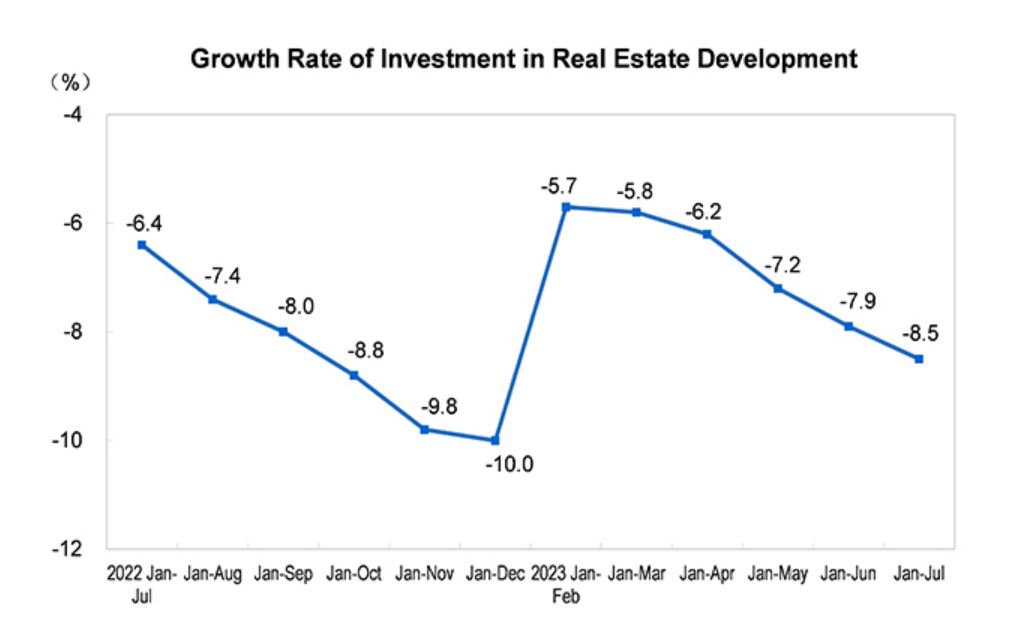

Auch die chinesische Wirtschaft kränkelt

Ebenfalls nicht in Beststimmung präsentiert sich die chinesische Wirtschaft. Auch sie wird aktuell geprägt von schwächelnden Konsum und dümpelndem Wachstum. Die Immobilienkrise hat sich in den letzten Wochen zugespitzt. So geriet der Immobilienentwickler Country Garden in Schwierigkeiten und der Immobilienkonzern Evergrande beantragte Gläubigerschutz in den USA.

Die Probleme in dem Sektor wiegen schwer. Schließlich beträgt der Anteil des Sektors - direkt und indirekt - am chinesischen BIP nach Angaben der Commerzbank stolze 25 - 30%. Das Schrumpfen des Immobilienmarktes gehe mit einem Rückgang der Immobilienverkäufe, der Immobilienpreise und des Wohnungsneubaus einher, so Jörg Krämer, Chefvolkswirt bei der Commerzbank. Am vergangenen Freitag hatte die staatliche Nachrichtenagentur Xinhua berichtet, die chinesische Regierung wolle sich mit gelockerten Kreditbedingungen gegen die Immobilienkrise stemmen.

Der nun laufende Korrekturprozess berge zwar das Risiko einer finanziellen Ansteckung und daher sei auch das Risiko einer Finanzkrise in China gestiegen - doch eine ausgewachsene Krise erwartet der Ökonom nicht.

Quelle: National Bureau of Statistics of China (NBS),

Zurück in Europa richten sich die Blicke auf die EZB. Am 27. Juli erhöhte die Europäische Zentralbank (EZB) die Zinsen wie von den Märkten allgemein erwartet um weitere 25 Basispunkte, gab jedoch keine klaren Hinweise auf mögliche weitere Aufwärtskorrekturen bei der nächsten Sitzung am 14. September.

"Die Märkte gehen derzeit allgemein davon aus, dass die Europäische Zentralbank ihren Zinserhöhungszyklus abgeschlossen hat oder kurz vor dem Ende steht", sagt Nicolò Bragazza, Associate Portfolio Manager von Morningstar Investment Management (MIM), am 18. August.

Doch üben die Inflationszahlen im Dienstleistungssektor Druck auf die EZB-Ratsmitglieder aus. So betonte etwa Bundesbankpräsident Joachim Nagel, dass die Datenlage noch nicht ausreiche, um eine Pause im September zu rechtfertigen. Und der Chef der österreichischen Notenbank erklärte, er könne sich sogar eine Zinserhöhung im September vorstellen.

Laut der Nachrichtenagentur Reuters neigt der EZB-Rat in Anbetracht der schwachen Konjunkturdaten zwar dazu, im September eine Zinspause einzulegen (der Einkaufsmanagerindex fiel auf den tiefsten Stand seit November 2020 und sendete ein klares Rezessionssignal). Doch könnte eine solche Pause mit der klaren Aussage einhergehen, dass die EZB nach September wieder Zinserhöhungen vornehmen könnte, meint Tomasz Wieladek, Chefvolkswirt für Europa bei T. Rowe Price.

Während vom Dienstleistungssektor noch inflationärer Druck besteht, präsentierte sich die Energie-Komponente im europäischen Inflationsindex seit Mai sogar negativ. Im Juli fiel sie um 6,1% gegenüber dem Vorjahresmonat. Zum Vergleich: Im Juni 2022 war diese Komponente im Jahresvergleich noch um 42% nach oben geschnellt.

Nach ihrem Anstieg im Juli gingen auch die Ölpreise Mitte August angesichts der Sorgen um die wirtschaftlichen Entwicklung im wichtigen Verbraucherland China wieder nach unten. Die konjunkturellen Dämpfer drängten die Sorgen um Produktionsdrosselungen in Saudi Arabien und Russland in den Hintergrund.

Auch der zuletzt wieder festere US-Dollar setzte die Ölpreise unter Druck. Gegenüber dem Euro gewann der Greenback im August rund 1%. Die Erwartung weiterer Zinserhöhungen in den USA ist nach der Rede von US-Notenbankchef Jerome Powell in Jackson Hole wieder etwas gestiegen. Dagegen geht der Markt von keinem Zinsschritt seitens der EZB aus.

.jpg)