Während die Prognosen der US-Notenbank Federal Reserve und die Äußerungen ihres Vorsitzenden Jerome Powell in eine restriktivere Richtung tendieren, gehen wir weiterhin davon aus, dass die Zentralbank die Zinssätze in den nächsten zwei Jahren aggressiv senken wird.

Die Fed hat sich auf ihrer Mittwochssitzung dafür entschieden, den Leitzins unverändert zu lassen – das von den meisten Marktteilnehmern erwartete Ergebnis. Doch die Anleger wünschen sich mehr Einblick in die nächsten Schritte der Fed. War es das jetzt mit den Zinserhöhungen? Und wann (und um wie viel) wird sie die Zinsen reduzieren?

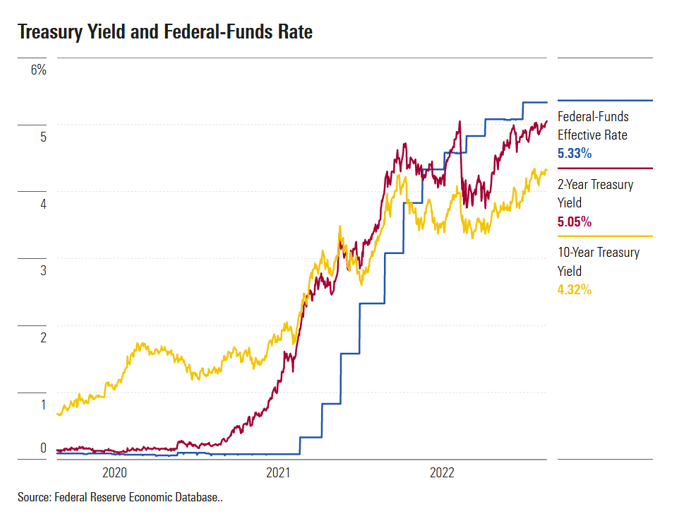

Der Leitzins liegt nun in einer Zielspanne von 5,25% bis 5,50%, nachdem die Zinsen zwischen März 2022 und Juli 2023 um insgesamt 5 Prozentpunkte angehoben wurden. Der Umfang und die Geschwindigkeit dieser Erhöhungen übertreffen alle Straffungskampagnen der Fed seit 1980.

Powell hielt fest, dass die „vollständigen Auswirkungen der Straffung“ auf die Wirtschaft erst noch zu spüren seien, womit wir übereinstimmen. Es bleibt höchst ungewiss, inwieweit die Zinserhöhungen die Wirtschaft weiter bremsen werden und wie sich dies darauf auswirken wird, dass die Inflation wieder auf das 2-Prozent-Ziel der Fed sinkt.

Der Tenor von Powells Äußerungen in der gestrigen Pressekonferenz war kämpferisch und passte zu seiner Rede in Jackson Hole, Wyoming, im August. Er betont weiterhin das Risiko, dass die Fed ihre Geldpolitik nicht ausreichend anzieht, um die Inflation zu senken, und vernachlässigt gleichzeitig das Risiko, dass eine zu starke Geldpolitik die Wirtschaft in eine schwere Rezession stürzen könnte.

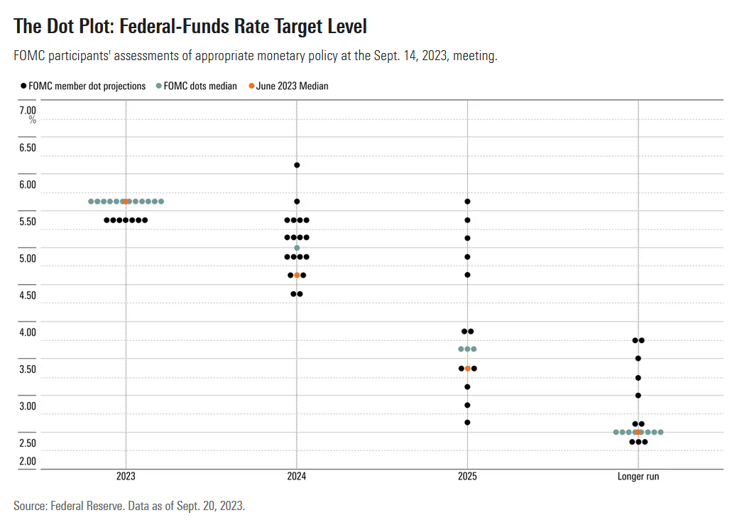

Dies steht im Einklang mit den aktualisierten Wirtschaftsprognosen der Fed (den mittleren Erwartungen der FOMC-Mitglieder). Die Fed geht nun davon aus, dass der Leitzins Ende 2025 bei 3,9% liegen wird, was über der früheren Prognose von 3,4% liegt.

Wir erwarten aggressive Zinssenkungen

Wir rechnen weiterhin mit einem schnelleren Tempo der Leitzinssenkungen als die Fed derzeit prognostiziert, weil wir mit einem schnelleren Rückgang der Inflation rechnen. Wir prognostizieren für das vierte Quartal 2024 eine Kerninflation (Konsumentenpreise) von 1,9% gegenüber dem Vorjahr, während die Fed 2,6% prognostiziert.

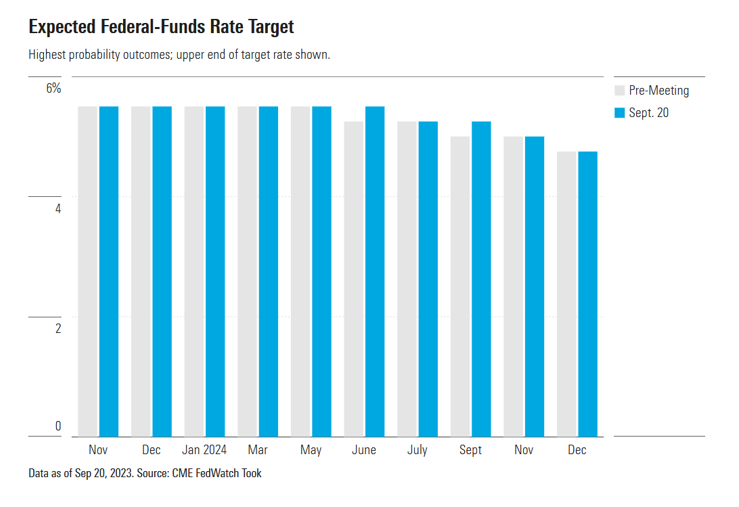

Darüber hinaus prognostizieren wir für das vierte Quartal 2024 ein BIP-Wachstum von 1,0% gegenüber dem Vorjahr, verglichen mit den von der Fed prognostizierten 1,5%. Unserer Ansicht nach wird dies dazu führen, dass die Zentralbank in den Jahren 2024 und 2025 drastische Zinssenkungen vornehmen wird. Wir gehen davon aus, dass die Fed den Leitzins bis Ende 2024 auf 3,50% bis 3,75% senken wird. Dies steht im Gegensatz zu einer Prognose von 4,5% von der Fed und den 4,5% und 5,0%, die der Anleihenmarkt derzeit einpreist, wie das CME FedWatch Tool zeigt.

Darüber hinaus gehen wir davon aus, dass die Fed den Leitzins bis Ende 2025 auf 2,00% bis 2,25% senken wird – viel niedriger als die Erwartungen der Fed von 3,75 bis 4,00%.

Wir gehen auch davon aus, dass eine anhaltende Verbesserung auf der Angebotsseite dazu beitragen wird, die Inflation im nächsten Jahr zu senken, während ein geringeres BIP-Wachstum (und eine damit einhergehende geringere Nachfrage nach Arbeitskräften) ebenfalls einen dämpfenden Einfluss haben. Sobald die Inflation wieder etwa dem 2-Prozent-Ziel der Fed entspricht und das BIP-Wachstum hinter dem Trendwachstum zurückbleibt (das bei mindestens 2 Prozent liegt), wird die Fed rasch mit den Zinssenkungen beginnen.

Abwärtsrisiken für die US-Wirtschaft

Wir sind pessimistischer hinsichtlich der Auswirkungen auf das Wirtschaftswachstum, als es die Fed ist. Die reale fünfjährige Staatsanleiherendite, die die Renditen an die erwartete Inflation anpasst, liegt bei etwa 2,2% – dem höchsten Stand seit 2007, wenn man von dem kurzen, ungewöhnlichen Anstieg im Jahr 2008 absieht.

Wir gehen davon aus, dass die hohen Zinssätze im Laufe der Zeit zunehmend die Wirtschaft belasten. Es besteht die Möglichkeit abrupter Abwärtsbewegungen bei den Finanzbedingungen, wenn die Bilanzen verschiedener Unternehmen ihre Belastungsgrenzen überschreiten.

Dennoch gehen wir davon aus, dass die Fed im Jahr 2024 geschickte Maßnahmen ergreifen wird, um mit der Lockerung der Geldpolitik zu beginnen, bevor sich die Lage zu einer schweren Rezession verschlimmert. Zwar war die erste Reaktion der Fed auf den Inflationsanstieg in den Jahren 2021 und 2022 schleppend, was darauf hindeutet, dass sie nicht in der Lage war, auf Wendepunkte zu reagieren. Aber das waren auch sehr ungewöhnliche Umstände. Im Gegensatz dazu sahen wir, dass die Fed im Jahr 2019 als Vorsichtsmaßnahme rasch Maßnahmen zur leichten Lockerung der Geldpolitik ergriffen hat, obwohl die Daten kaum eine Abschwächung der Wirtschaftstätigkeit erkennen ließen.

.jpg)