Was manche Investoren auf den ersten Moment für eine klassische Kaufgelegenheit gehalten haben mögen, entwuchs sich rasch als harte Korrektur. Am 19. Februar war die Welt der Aktien-Investoren noch in Ordnung. Doch hiernach ging es Schlag auf Schlag. Je rascher die Erkenntnis wuchs, dass es sich bei dem Coronavirus nicht um eine Krise ferner Länder handelt, und das Leben in Europa und auch in den USA zunehmend lahmgelegt wurde, desto mehr gerieten die Märkte ins Taumeln.

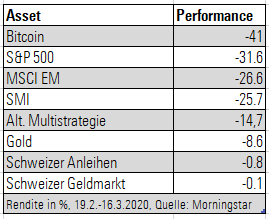

Man muss schon in die Jahre 2008 und 2009 zurückgehen, um derart harte Kurskorrekturen zu finden. Der Index SMI brach zwischen dem 19. Februar und dem 16. März, also in bloß vier Wochen um 26 Prozent ein. Weil es nahezu unmöglich ist zu prognostizieren, ob die Aktienkurse noch weiter stark verlieren werden, konzentrieren wir uns hier auf die Frage, was für reine Aktienportfolios ein optimaler Schutz gewesen wäre.

Spontan fallen mir folgende Assets ein: US-Aktien, Schwellenländer-Aktien, alternative Multistrategie-Fonds, Gold, Cash und sichere Obligationen ein.

Schauen wir kurz auf die Entwicklung der jeweiligen Anlageklassen, die Sie auch in der Tabelle unter dem Artikel nachvollziehen können:

1) Gold

Leider bot die Krisenwährung keinen guten Schutz. Zwar hielt sich Gold in den ersten Wochen der Korrektur recht gut, der Goldpreis schmierte mit zunehmender Dauer der Aktienkorrektur aber ab. Am Ende stand ein Verlust von 86 Prozent im Betrachtungszeitraum. Zwar mag Gold den Status eines Katastrophen-Hedges haben, aber in etlichen Finanzkrisen der Vergangenheit, etwa 2008, verhielt sich Gold nicht so, wie es die Fans des Edelmetalls erwartet haben dürften. Offenbar haben viele Investoren zuletzt dieses Asset liquidiert, das sich einigermaßen gut liquidieren lässt, um Löcher anderswo zu stopfen. Das hat auf den Preis gedrückt

2) Sichere Obligationen

Auch wenn die Kurse von Staatsanleihen zuletzt korrigierten, konnten sichere Bonds immerhin noch ein Minus von unter einem Prozent erzielen. Erneut haben Staatsanleihen also einen zufriedenstellenden Job als Diversifizierer von Aktien-Risiken gemachen. Es zeigte sich wieder, dass es kaum einen zuverlässigeren Sparring-Partner von Aktien in einem diversifizierten Portfolio gibt, auch wenn die Renditen negativ sein mögen.

3) Cash

Wer sein Geld auf dem Konto parkte, hat alles richtig gemacht. Dumm für die Euro-Kritiker, die im Extremfall einen Untergang des Fiat-Geldregimes prognostizieren bzw. entgegenfiebern. Cash ist ein noch sicherer Diversifizierer als Staatsanleihen, weil die Volatilität bzw. die Verlustgefahren praktisch nicht vorhanden sind. Nächster, bitte!

4) US-Aktien und Schwellenländer-Aktien

Weder der S&P 500 noch der MSCI Emerging Markets waren eine Hilfe. Sie verloren mehr als der SMI. Man könnte die These aufstellen, dass die Vereinigten Staaten noch einiges in Sachen Corona-Krise vor sich haben. Und ob Schwellenländer-Aktien bei einer Fortdauer der Aktienkorrektur weiterhin Verluste von Schweizer Investoren zu dämpfen vermögen, ist nicht klar. Unter dem Strich sehe ich hier eher ein skeptisches "Na, ja".

5) Hedge-Fonds light

Wir haben uns die Kategorie der alternativen Multistrategie-Fonds angeschaut, die zur Gruppe der sogenannten alternativen UCITS zählen. Es handelt sich um regulierte Hedgefonds, die ihr Geld über mehrere Strategien bzw. Asset-Klassen streuen. Sie verloren im Zeitraum zwischen 19. Februar und 16. März fast 15 Prozent. Nun sind Verluste von 15 Prozent geringer als Verluste von 26 Prozent. Aber da diese Fonds in der langen Hausse absolut nicht mit Aktien Schritt halten konnten, ist dieses Ergebnis nicht akzeptabel.

6) Bitcoin

Tja, Bitcoin. Gemäß den Daten der Plattform coinmarketcap.com verlor der Bitcoin (in CHF umgerechnet) gut 40 Prozent. Spekulanten werden vermutlich weiter mit der Kryptowährung spekulieren. Ich hoffe, die meisten Investoren tun dies nicht!

Tabelle: Wie sich einzelne Asset-Klassen währen der Corona-Krise hielten

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!