Nach dem Einbruch der Aktienkurse auf breiter Front im März folgte eine ordentliche Erholung im April, die allerdings ungleich verteilt war. Für Anleger in europäischen Wachstums-Aktien und in Nebenwerten war der vergangene Monat wohltuend, für Anleger in Value-Aktien und Standardwerten dagegen eher mittelprächtig, wenn man sich die hohen Verluste im März vergegenwärtigt. Das geht aus unserem monatlichen europäischen Marktbarometer per 30. April hervor. Das Barometer leitet sich aus dem Morningstar Europe Index ab.

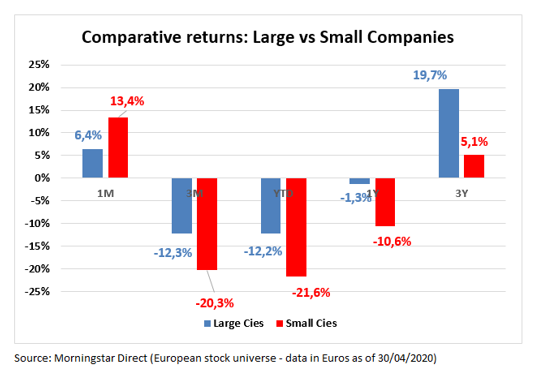

Kommen wir zunächst zum Unterschied zwischen Standardwerten und Nebenwerten. Kleinkapitalisierte Aktien haben in der Korrektur deutlich mehr verloren als Standardwerte, konnten sich aber im April deutlich stärker erholen, wie die untere Grafik zeigt. Nachdem Nebenwerte im März gut 18 Prozent verloren hatten, stiegen die Kurse im April um knapp 13,5 Prozent. Europäische Standardwerte büßten im März 11,4 Prozent ein und stiegen im April um knapp 6,5 Prozent. (Alle Performance-Angaben sind in EUR gerechnet.)

Die bisherige Jahres-Bilanz in der unteren Grafik zeigt allerdings, dass Nebenwerte noch ein Minus von 21,6 Prozent aufweisen, während Standardwerte nur um 12,2 Prozent verloren haben.

Grafik: Morningstar Markt Barometer: Die Performance nach Größe

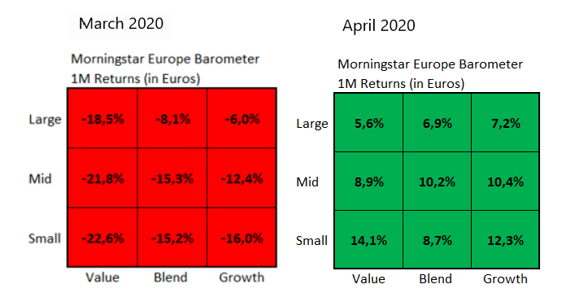

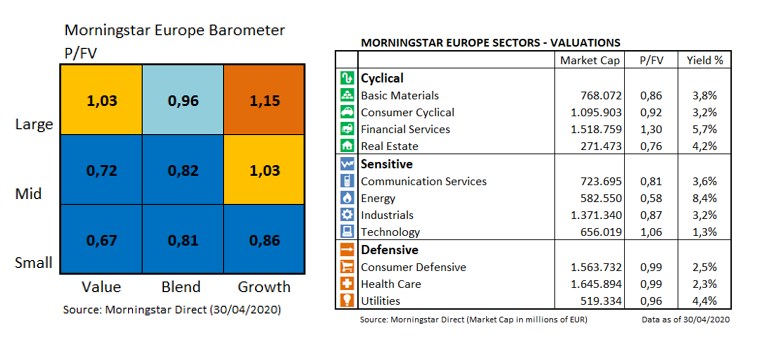

In unserem Barometer zerlegen wir den Morningstar Europe Index in die Bestandteile unserer bekannten Style Box, eine Neun-Felder-Matrix, die Aktien nach Größe und nach Stil gliedert. (lesen Sie hier mehr zu unserer Aktien-Research-Methodologie). Der Vergleich zwischen der Performance der Stile Value und Growth bildet die Entwicklung der vergangenen Jahre im Kleinen ab. Wachstumsaktien lagen erheut deutlich vor Substanzwerten. Das linke Quadrat zeigt die Style Box Performance für Monat März, das rechte für den vergangenen Monat. Bis auf den Bereich Small Value lag in allen Größenkategorien der Growth-Stil vorne. Blend-Aktien entwickelten sich besser als Value-Aktien, konnten sich allerdings auch nicht gegen die Growth-Outperformer durchsetzen.

Grafik: Morningstar Markt Barometer: Die Performance nach Stil

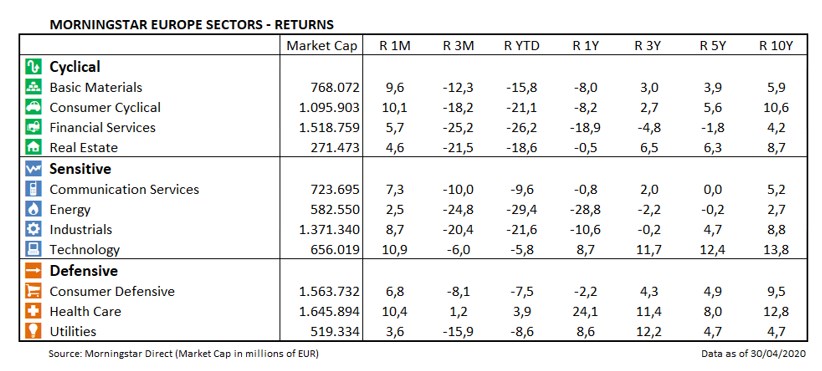

Die unterdurchschnittliche Performance von Value-Aktien im April spiegelt sich in der Performance auf Branchen-Ebene wider. Öl-Unternehmen und Banken sind im Value-Segment besonders stark vertreten, und die hinkten anderen Branchen erneut deutlich hinterher. Energie-Aktien stiegen nur um 2,5 Prozent, nachdem sie im März über 16 Prozent verloren hatten. Finanzaktien stiegen im April immerhin um gut 5,5 Prozent.

Nachdem Gesundheits-Aktien mit einem Minus von 2,2 Prozent im März am wenigsten verloren hatten, legten sie zusammen mit Technologie-Aktien im April am stärksten zu. Auch zyklische Konsumwerte konnten zweistellig zulegen, wie die untere Grafik zeigt. Keine Branche musste Verluste hinnehmen.

Grafik: Morningstar Markt Barometer: Die Sektoren-Performance

Die Bewertungsseite zeigt, dass die Zeit der einfachen Gewinne vermutlich vorbei ist. Führten noch im März die massiven Kursverluste zu einer deutlichen Verbilligung der Aktien in allen Segmenten, so sind nach dem Rebound im April einige Segmente inzwischen überbewertet. Auf den ersten Blick mag erstaunen, dass Value-Standardwerte inzwischen mit einem Kurs-Fair-Value-Verhältnis von 1,03 eine leichte Überbewertung aufweisen. Doch vergegenwärtigt man sich, dass unsere Analysten die Fair-Value-Schätzungen für Unternehmen laufend neu bewerten und etliche Änderungen im Zuge der Corona-Krise vorgenommen haben, dann hat das auch zur Folge, dass nicht nur der Zähler (der Kurs) sich laufend ändert, sondern auch der Nenner (der Wert) Veränderungen unterworfen ist, auch wenn er naturgemäß deutlich weniger volatil ist.

Bis auf Small Growth Aktien sind Growth-Aktien ebenfalls überbewertet; Aktien im Large Growth Segment sind um 15 Prozent überbewertet, Mid Growth um drei Prozent. Auf Ebene der Branchen notierten europäische Finanzaktien per Ende April um 30 Prozent über ihrem fairen Wert, was zeigt, dass, ungeachtet der Kursverluste, europäische Finanzaktien alles andere als billig sind. Nur Technologie-Aktien weisen ebenfalls eine Überbewertung auf, dagegen sind Pharma-Aktien in etwa fair bewertet.

Grafik: Morningstar Markt Barometer: Die Bewertungen

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!