Nachdem wir die Klimafonds am europäischen Markt identifiziert, Untergruppen zur besseren Differenzierung gebildet und ihre Attribute bestimmt haben, kommen wir nun zur Frage, wie diese Fonds in Anlegerportfolios passen. Die sechs Kategorien repräsentieren ein breites Spektrum von Ansätzen, die darauf abzielen, den unterschiedlichen Bedürfnissen und Präferenzen der Investoren gerecht zu werden.

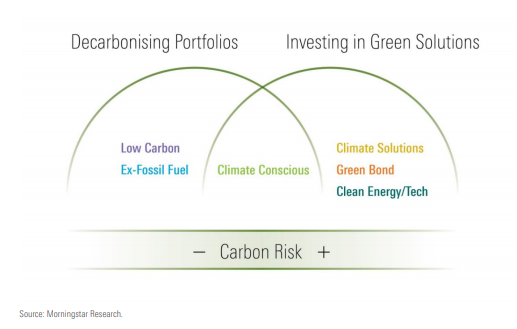

Die Wahl eines Typus‘ gegenüber einem anderen hängt von den Anlagezielen, der Risikobereitschaft und den Präferenzen eines Investors ab. Idealtypisch zeigt die untere Grafik die unterschiedlichen Funktionen von Klimafonds im Portfolio. Es lassen sich zwei große Strategien unterscheiden, die zwar komplementär sein mögen, aber doch höchst unterschiedliche Präferenzen bei der Portfolio-Konstruktion erahnen lassen.

Bei Strategien zur Dekarbonisierung links in der Grafik steht das Prinzip der - klimakompatiblen – Diversifikation – im Vordergrund. Auf der rechten Seite finden sich eher Fonds, die auf die „Aktivisten“ setzen, also auf Unternehmen, Lösungen für die Klimakrise anbieten.

Grafik: Strategien wider die Klimakrise: Die Rolle im Portfolio

Investoren, die über Klimarisiken besorgt sind, aber in erster Linie die Eigenschaften von breit diversifizierten Portfolios schätzen, investieren typischerweise in Low Carbon Fonds, die in kohlenstoffarme Unternehmen investieren. Auch Fonds, die Unternehmen ausschließen, die auf fossile Energien angewiesen sind, werden von solchen Investoren angesteuert. Die Fonds dieser beiden Untergruppen können in der Regel die Rolle von breit diversifizierten Kern-Holdings einnehmen.

Typischerweise sind Aktien wie Microsoft, Roche, L’Oreal, Novo Nordisk, SAP, Unilever, Siemens und Adidas in Low Carbon Fonds hoch gewichtet. Hier handelt es sich um Aktien, die sich auch in den klassischen Standardportfolios finden. Alle haben niedrige oder vernachlässigbare Karbon-Risiken. Das deutet an, dass Low Carbon Fonds breit diversifiziert sind.

Das Prinzip Diversifikation: Low Carbon und Ex Fossil Fuel

Etwas anders ist das bei Fonds der Gruppe Ex-Fossil Fuel aus. Hier handelt es sich zwar auch um diversifizierte Portfolios, aber infolge des Ausschlusses von Unternehmen, die auf fossile Energien setzen, weichen diese Portfolios von klassischen, breit gestreuten Portfolios ab. In solchen Fonds finden sich häufig Unternehmen wie Novo Nordisk, Astra Zeneca, Svenska Handelsbanken, Boliden AB, Assa Abloy, AB Electrolux, oder Atlas Copco. Es ist kein Zufall, dass hier überdurchschnittlich viele skandinavische Unternehmen vertreten sind.

Neben der mehr oder weniger breiten Diversifizierung ist beiden oben genannte Fonds-Gruppen noch etwas anderes gemein; die Unternehmen in diesen Fonds sind in der Regel nicht der Treiber des Übergangs zu einer kohlenstoffarmen Weltwirtschaft. Um in die „Aktivisten“ zu investieren, müssen die Investoren aus den verbleibenden vier Fondsgruppen wählen.

Den Klimawandel gestalten – und dabei Geld verdienen

Investoren, die sich diesen Übergang zunutze machen wollen, können sich zunächst die Gruppe der klimafreundlichen Fonds anschauen. Diese weisen typischerweise ein geringes Kohlenstoffrisiko und ein niedriges Engagement in fossile Brennstoffe. In dieser Hinsicht ähneln Low Carbon und Ex-Fossil Fuel Fonds - mit dem zusätzlichen Vorteil einer höheren Beteiligung an Unternehmen, die aktiv an Lösungen zu Reduzierung der Karbon-Intensität arbeiten.

Klimafreundliche Fonds eignen sich für Investoren, die ein Gleichgewicht zwischen der Risikominderung und dem Nutzen des grünen Wandels herstellen wollen. Typische Unternehmen, die sich in solchen Fonds finden, sind Scheider Electric, ASML Holding, Kingspan Group, Vestas Wind oder Johnson Matthey.

Im weiteren Verlauf des Risiko-/Chancen-Spektrums lassen sich Fonds für den Klimawandel und Clean Energy/Tech-Strategien identifizieren. Diese Fonds sprechen Anleger mit größerer Risikobereitschaft an, die den Klimawandel als eine Chance auf hohe Renditen betrachten. Aufgrund ihrer Ausrichtung auf Nischenbereiche der Ökonomie und ihrer Ausrichtung auf mittlere und kleine Unternehmen stellen Klimawandel- und Clean Energy/Tech-Fonds volatilere Investitionen dar.

Diese Fonds enthalten übrigens oft Unternehmen, die höhere Kohlenstoffrisiken aufweisen. Wir erwarten, dass sich dies in Zukunft ändern wird, da die Unternehmen in den Fonds in aller Regel daran arbeiten, ihre Klimarisiken zu reduzieren. Angesichts der niedrigen Diversifikation eignen sich Klimawandel- und Clean Energie/Tech-Fonds eher als Satelliten in breit diversifizierten Portfolios. Es handelt sich hier in der Regel nicht um Kern-Holdings. In diesen Fonds finden sich oft Solar-Unternehmen wie First Solar, SolarEdge Technologies oder auch Siemens Gamesa Renewable Energy.

Auf der Rentenfonds-Seite kommt Green Bond Fonds eine ähnliche Rolle zu wie Klimawandel- und Clean Energy Fonds auf der Aktienseite zu. Green Bond Fonds ergänzen breit Diversifizierte Rentenfonds und sind also ebenfalls Satelliten im Bond-Portfolio. Obwohl viele von ihnen ähnliche Durations- und Bonitätsprofile aufweisen wie der Rentenmarkt, werden die zugrunde liegenden Anleihen zur Finanzierung spezifischer Projekte in einer begrenzten Anzahl von Sektoren begeben. Dies wird sich jedoch entwickeln, da der Markt wächst weiter.

Darüber hinaus können grüne Anleihen von Natur aus risikoärmer sein, aber Anleger müssen sicher sein, dass die Projekte, die in den Anleihen enthalten sind, auch tatsächlich auf grüne Lösungen abzielen. Die Emittenten vieler grüner Anleihen haben ein hohes Engagement in so genannte „Brown Industries“, etwa Betreiber von Kohlekraftwerken.

Teil I des Artikels zu Klimafonds: Fonds für prima Klima

Teil II des Artikels zu Klimafonds: Wie klimafreundlich sind Klimafonds?

Teil III des Artikels zu Klimafonds: Wie passen Klimafonds ins Portfolio?

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.