Investoren sind ein neugieriges Völkchen. Bevor sie ihre Entscheidungen treffen, wollen sie oft zunächst wissen, was andere Anleger tun. Diese Neugierte wollen wir befriedigen. Im ersten Teil dieser Serie haben wir das Kaufverhalten von einigen prominenten Value-Managern beleuchtet, im zweiten haben wir auf Growth-Manager geblickt. Heute widmen wir uns einigen erfolgreichen Blend-Fondsmanagern und blicken auf ihre Portfolios. Als "Blend" bezeichnen wir die Stilrichtung, die dem Growth- noch dem Value-Lager zuzuordnen sind.

Dabei konzentrieren wir uns auf Fonds, die ein Morningstar Analyst Rating von „Gold“, „Silver“ oder „Bronze“ haben sowie eine mindestens als überdurchschnittlich bewertete Säule „Investment Prozess“ haben. Unsere heutige Fonds-Liste gehört zum Large Blend-Bereich der Morningstar Style Box für europäische Aktien.

Unter den europäischen Fonds für Standardwerte sind die meisten im Bereich der stilagnostischen Fonds (Blend) zu finden. Hier sind 150 Milliarden Euro investiert. Zum Vergleich: In europäischen Growth-Fonds stecken 50 Milliarden Euro und in europäischen Value-Aktienfonds nur 20 Milliarden Euro.

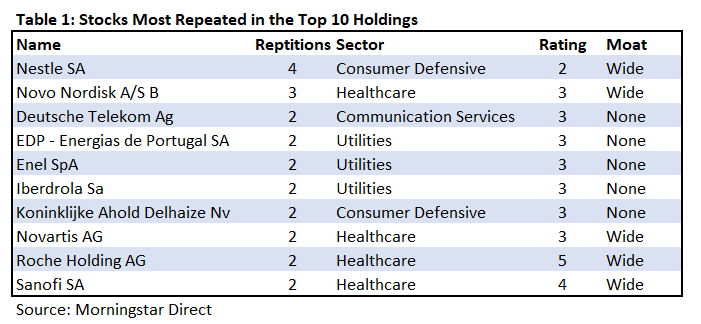

Eine der Eigenschaften, die wir auch bei einigen der besten europäischen Value- und Growth-Aktienmanager in unserem letzten Artikeln ermittelt haben, ist, dass sich ihre Portfolios wenig überschneiden. Das Gleiche gilt für die Large Blend-Manager. Nur zehn von 60 Top-Aktien stecken in mindestens zwei der sechs Fonds.

Eine hervorgehobene Position in den Large Blend-Fonds ist das Schweizer Unternehmen Nestlé. Es ist z. B. die Top-Position im Portfolio des Robeco QI European Conservative Equities. Unsere Analysten sind der Meinung, dass das Unternehmen über einen breiten Wettbewerbsvorteil (Wide Moat) verfügt, der durch die starke Stellung des Konsumgüterkonzerns bei Einzelhändlern (ein immaterieller Vermögenswert) und einen dauerhaften Kostenvorteil gestützt wird. Indes ist die Bewertung hoch, wie das Morningstar Sterne Rating für Aktien andeutet.

Es gibt auf Sektorebene mit Blick auf die Top-10-Holdings in den Fonds zwei Branchen, die deutlich hervorstechen: Das Gesundheitswesen mit 4 Unternehmen (Novo Nordisk, Novartis, Roche Holding und Sanofi) und die Versorger-Branche mit 3 Unternehmen (EDP, Iberdrola und Enel).

Interessanterweise ist der in einigen Fonds favorisierte Pharma-Konzern Novo Nordisk auch eine Top-Position in den Large-Growth Fonds, die wir in der vergangenen Woche analysiert haben.

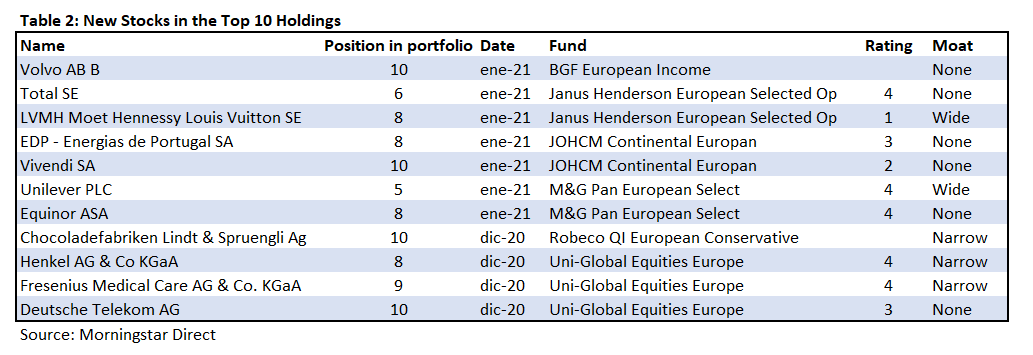

Die neuen Top-Holdings der Blend-Fondsmanager

In unserer Übersicht der Neuerwerbungen in den Top 10 Holdings der sechs Fonds sticht die Dominanz des defensiven Konsumsektors heraus. Unilever (4-Sterne-Rating, Wide Moat) im M&G Pan European Select, Henkel AG & Co KGaA (4-Sterne-Rating, Narrow Moat) im Uni-Global Equities Europe und Lindt & Spruengli im Robeco QI European Conservative.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

DISCLAIMER:

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an.

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.