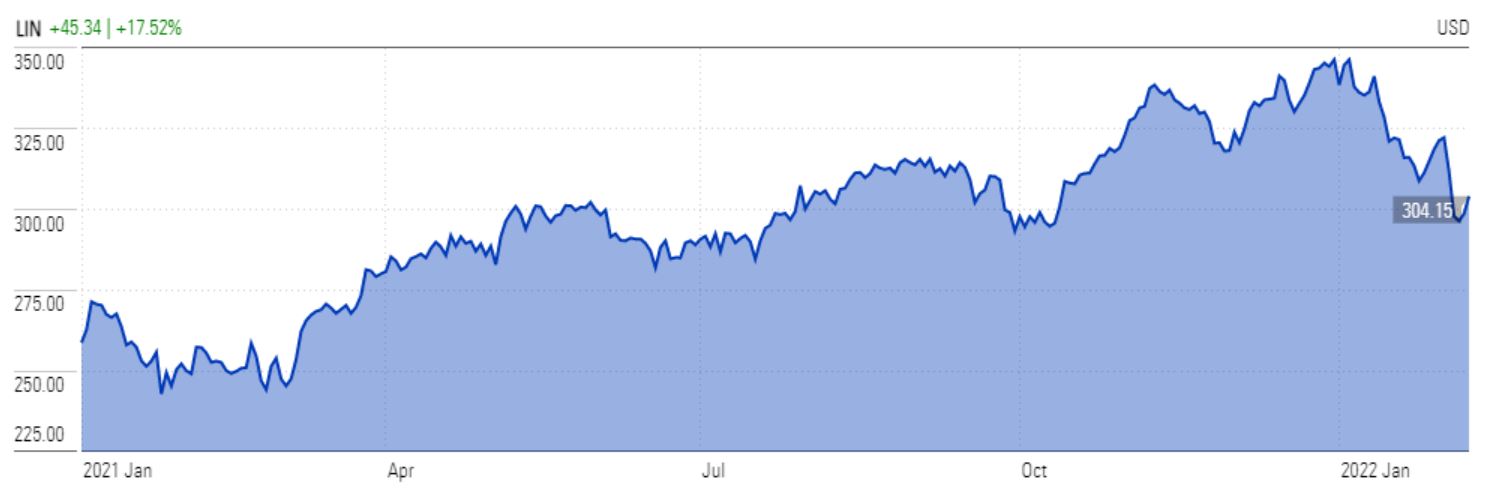

Die Aktie von Linde gehört zu den Gewinnern des Tages. Zwischenzeitlich stieg der Kurs auf ein Tageshoch von EUR 273,05. Auslöser waren die guten Zahlen, die der amerikanisch-deutsche Hersteller von Industriegasen am Donnerstag in Guildford bei London bekanntgab. Der Konzern hat seine Gewinnprognose für 2021 übertroffen und sein operatives Ergebnis um 24 Prozent auf USD 7,2 Milliarden gesteigert. Wie der Konzern mitteilte, stieg der bereinigte Gewinn je Aktie im Vergleich zum Vorjahr sprunghaft um 30 Prozent auf USD 10,69 je Aktie.

Laut Pressemitteilung profitierte Linde insbesondere von der Nachfrage aus der Elektronik-, Chemie- und Energieindustrie. „Dank der außergewöhnlichen Arbeit der Mitarbeiter weltweit war 2021 ein weiteres erfolgreiches Jahr für unser Unternehmen“, sagte CEO Steve Angel. Zwar blieben die wirtschaftlichen Aussichten unsicher, aber: „Die besten Zeiten stehen Linde noch bevor“, so der scheidende Unternehmens-Chef, der die Führung Anfang März an Sanjiv Lamba abgibt.

Grund für Optimismus

Auch Morningstar sieht die weitere Entwicklung für den Industriegase-Sektor im Allgemeinen und für Linde im Besonderen grundsätzlich positiv. In seinem Bericht schreibt Krzysztof Smalec, Aktienanalyst bei Morningstar, dass die Hersteller von Industriegasen einen strategischen Wettbewerbsvorteil, einen so genannten economic moat haben, der es ihnen ermöglicht, lukrative Renditen zu erwirtschaften.

Zwar handele es sich bei Industriegasen um Rohstoffe, die meist nur einen kleinen Teil der Kosten ausmachen, aber sie seien unerlässlich, damit die Produktion ununterbrochen weitergeführt werden kann. „Kunden sind daher oft bereit, einen Aufschlag zu zahlen und langfristige Verträge zu unterzeichnen“, schreibt Smalec. „Neben hohen Wechselkosten sind diese langfristigen Verträge der Grund, warum die Produzenten von Industriegasen vorhersehbare Cashflows und lukrative Renditen erzielen, die über ihren Kapitalkosten liegen.“ Nach Ansicht des Analysten wird das auch in Zukunft so bleiben.

Risiken und Unsicherheiten

Die Nachfrage nach Industriegasen ist stark mit der Industrieproduktion korreliert. In Industrieländern steigt sie etwa gleich stark wie das Wachstum der Industrieproduktion, in Entwicklungsländern bis zum 1,5-Fachen dieses Wachstums. Das organische Umsatzwachstum hängt daher weitgehend von den globalen wirtschaftlichen Bedingungen ab.

„Unser mittleres Unsicherheitsrating für Linde wird auch durch Umwelt-, Sozial- und Governance-Risiken nicht wesentlich beeinträchtigt“, schreibt Smalec. „Zu den größten und potenziell wesentlichsten ESG-Risiken für das Unternehmen gehören unserer Meinung nach potenzielle Qualitäts- und Sicherheitsmängel der Produkte sowie die Nichteinhaltung verschiedener Umwelt-, Gesundheits- und Sicherheitsgesetze.“

Einen anderen Unsicherheitsfaktor sieht der Morningstar-Analyst in der Preisentwicklung, die nach seiner Ansicht begrenzt ist. „Das liegt zum einen am Wettbewerb um neue Verträge, insbesondere in den Schwellenländern, zum anderen an der Möglichkeit der Kunden vor Ort, sich für eine Eigenproduktion zu entscheiden“, so Smalec. Auf der Grundlage von Unternehmensberichten und von Informationen der Zeitschrift Gasworld schätzt er, dass etwa 30% des weltweiten Industriegasmarktes für den Eigenbedarf bestimmt sind. „Wir gehen davon aus, dass der Wettbewerb um neue Verträge und die Alternative der Eigenproduktion die Preise langfristig unter Kontrolle halten.“

Kostensynergien durch die Fusion mit Praxair

Bei Linde ist der Analyst dennoch zuversichtlich, dass das Unternehmen aufgrund seines economic moat auch im nächsten Jahrzehnt hohe Renditen erzielen kann. Auch ein zusätzliches Umsatzwachstum sollte durch Investitionen in neue On-site-Projekte und Innovationen bei Carbon Capture und grünem Wasserstoff möglich sein.

„Außerdem erwarten wir, dass Linde von starken Kostensynergien durch die Fusion mit Praxair profitieren wird. Vor der Fusion erzielte Praxair kontinuierlich die höchsten operative Margen und Renditen der Branche auf das investierte Kapital“, so Smalec. Einer der Gründe für die starke Leistung sei die hervorragende Umsetzung einer Huckepack-Strategie mit einer engen Verzahnung der verschiedenen Vertriebskanäle innerhalb eines ausgewählten geografischen Radius gewesen. „Wenn es dem Management gelingt, die angestrebten Kostensynergien zu erreichen und die Strategien, die Praxair zu Spitzenmargen verholfen haben, auf Linde zu übertragen, kann das Unternehmen unserer Ansicht nach hohe Renditen für seine Aktionäre erzielen“, sagt der Analyst.