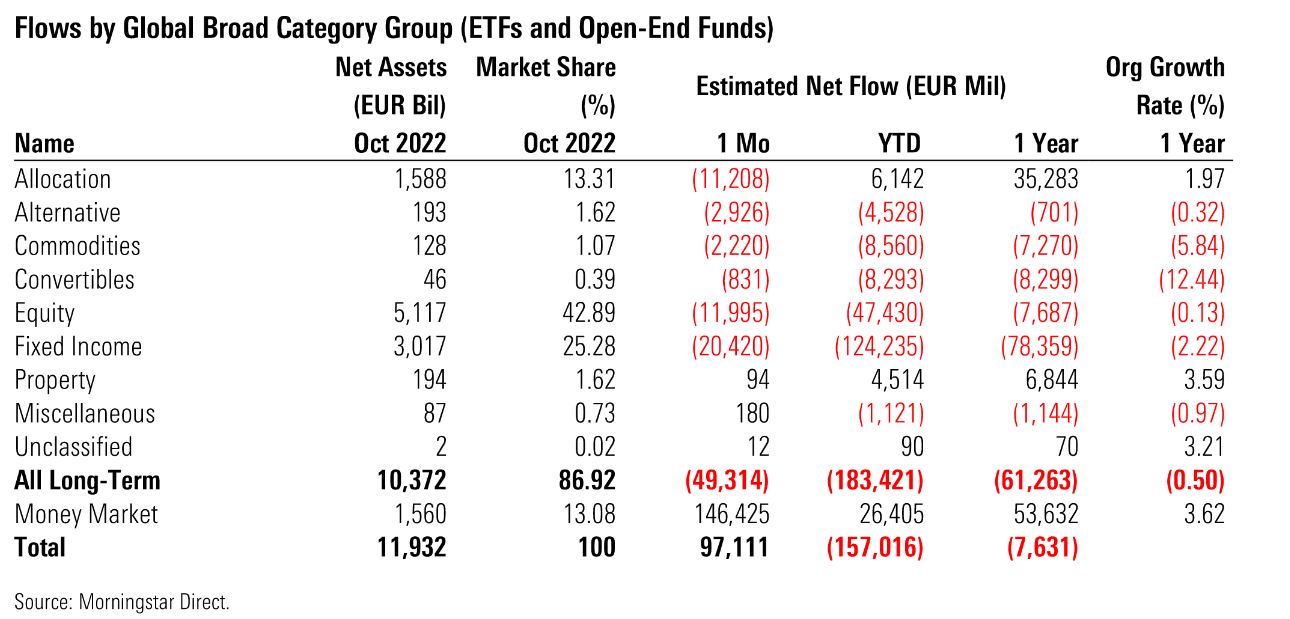

In Europa domizilierte langfristige Fonds verzeichneten erneut Mittelabflüsse. Nach 66 Milliarden Euro Nettoabflüssen im September zogen die Anleger im Oktober weitere 49 Milliarden Euro ab. Dies ist die schlechteste bzw. zweitschlechteste monatliche Performance seit Beginn der Coronavirus-Pandemie im März 2020. Der letzte Monat war zudem der sechste Monat in Folge mit Nettoabflüssen.

Marktvolatilität, Inflationsängste, die Energiekrise und eine mögliche Rezession drückten die Stimmung der Anleger.

Aktienfonds verloren im Oktober 12 Milliarden Euro, was in diesem Jahr bisher insgesamt 47 Milliarden Euro an Nettorücknahmen bedeutet. Sowohl aktive als auch passive Strategien ließen Federn. Insbesondere gab es Abflüsse aus japanischen Large-Cap-Aktienstrategien mit 2,3 Mrd. EUR.

Das Jahr 2022 ist damit auf dem besten Weg, in Bezug auf Nettomittelflüsse für Aktienstrategien das schlechteste Jahr seit 2008 zu werden. Allerdings weisen Aktienfonds im bisherigen Jahresverlauf 2022 ein negatives organisches Wachstum von 0,76% auf, was nicht dramatisch ist, insbesondere im Vergleich zu festverzinslichen Produkten (minus 3,49%).

So verloren Rentenfonds im Oktober 20,4 Milliarden Euro (124 Milliarden Euro seit Jahresbeginn). Der Großteil dieser Abflüsse konzentrierte sich auf Fonds, die in auf Euro begebene Ultra-Short-Anleihen und globale Schwellenländeranleihen engagiert sind.

Geldmarktfonds wurden im Oktober indes mit 146 Milliarden Euro an Nettozuflüssen überhäuft und übertrafen damit den Allzeitrekord von 84 Milliarden Euro aus dem Januar 2008. Diese Fonds verzeichneten ein monatliches organisches Wachstum von 10,30%, das zweithöchste aller Zeiten.

Ein Blick auf die Assets under Management (AUM): Das Vermögen der in Europa domizilierten langfristigen Fonds stieg Ende Oktober 2022 auf 10,372 Billionen Euro, gegenüber 10,272 Billionen Euro am 30. September.

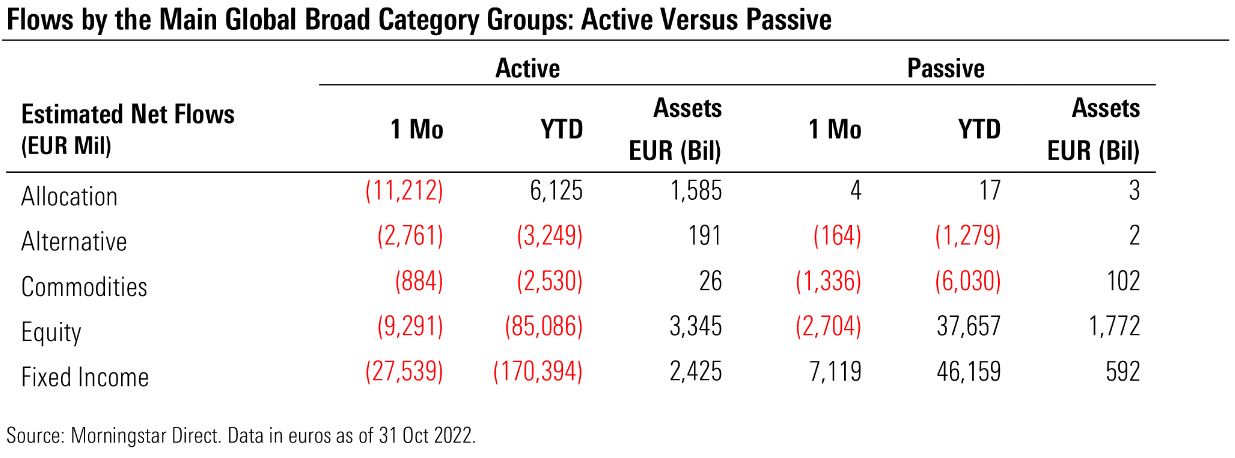

Aktiv versus passiv

Langfristige Indexfonds verzeichneten im Oktober Zuflüsse in Höhe von 2,7 Mrd. EUR. Dem gegenüber stehen 52 Mrd. EUR Nettorücknahmen bei aktiv verwalteten Fonds (Hinweis: Die folgende Tabelle enthält nur die wichtigsten breiten Kategoriengruppen).

Mit Ausnahme von Allokations- und Rentenfonds erlitten fast alle Hauptanlageklassen Rücknahmen von beiden Seiten. So erzielten ETF-Strategien im Bereich Fixed Income 7,1 Milliarden Euro an neuen Geldern.

Der Marktanteil der langfristigen Indexfonds stieg von 21,82% im Oktober 2021 auf 23,98% im Oktober 2022. Unter Einbeziehung der Geldmarktfonds, die die Domäne aktiver Manager sind, stieg der Marktanteil der Indexfonds auf 20,86% von 19,44% im Vorjahresmonat.

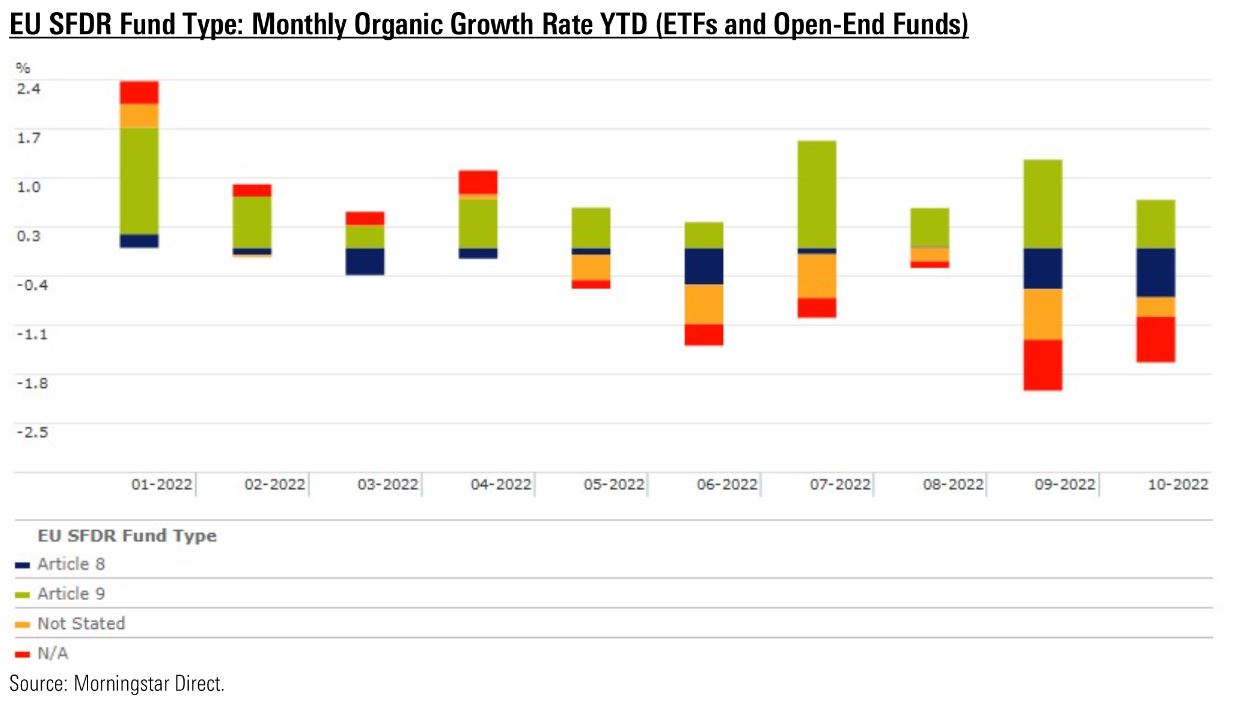

Artikel 9-Fonds weiter positv

Trotz des risikoscheuen Umfelds erweisen sich Fonds, die in den Anwendungsbereich von Artikel 9 der Sustainable Finance Disclosure Regulation (SFDR) fallen, weiterhin als unglaublich widerstandsfähig. 2,9 Mrd. Euro investierten Anleger im Oktober in diese „dunkelgrünen“ Strategien. Auf der anderen Seite haben Fonds, die als Artikel 8 („hellgrün“) gelten, mehr als 28 Mrd. EUR verloren.

Aus der Perspektive des organischen Wachstums zeigten Artikel 9-Fonds im Jahr 2022 bisher eine Rate von 7,58% auf. Produkte, die in die Artikel 8-Gruppe fallen, hatten im gleichen Zeitraum eine negative organische Wachstumsrate von 2,09%. Zwischen Januar und Oktober hatten Fonds, die nicht als Artikel 8 oder Artikel 9 gelten, durchschnittliche organische Wachstumsraten zwischen minus 0,93% und minus 2,09%.

Gewinner und Verlierer nach Morningstar-Kategorien

Bei vier der fünf beliebtesten Kategorien im Oktober handelte es sich um Rentenstrategien, wobei Anleihen Laufzeitfonds die Liste anführten. Sie verzeichneten über einen Zeitraum von einem Jahr eine organische Wachstumsrate von 55,48%, was die Rolle von US-Treasuries als sicherer Hafen unterstreicht. Zudem bieten diese Wertpapiere mit der Rückkehr der Anleihezinsen auf ein Niveau von über 3,5% auch Erträge, die vor einigen Monaten nur mit viel riskanteren Anlagen zu erzielen gewesen wären.

US-Large Caps profitierten indes vom Schwung an den Aktienmärkten, nachdem ermutigende US-Inflationsdaten gemeldet wurden.

Auf der Verliererseite standen kurzfristige Anleihen, die auf Euro lauten oder in Euro abgesichert sind. Anleger flohen zudem weiterhin aus globalen Schwellenmarktanleihen und scheuten sich vor Mischfonds mit Exposure zum britischen Pfund, nachdem politische Turbulenzen den britischen Anleihenmarkt in Unruhe versetzt hatten. Auch japanische Aktien waren unbeliebt, allein der Japan Equity 1 Fund von BlackRock verlor 2,7 Milliarden Euro.