Die US-Notenbank setzte am Mittwoch ihre restriktive Geldpolitik fort und erhöhte den Leitzins um 0,25 Prozentpunkte. Doch das Hauptaugenmerk liegt ganz woanders: bei den Auswirkungen der Bankenkrise, die sich in den letzten Wochen beschleunigt hat.

Bis Anfang März lagen die Erwartungen an die Fed-Sitzung am gestrigen 22. März vor allem auf den Inflationsaussichten und dem unerwartet starken Wirtschaftswachstum.

Doch mit dem Zusammenbruch der Silicon Valley Bank SIVB und den darauf folgenden Ereignissen hat sich die Gleichung für die Fed drastisch verändert.

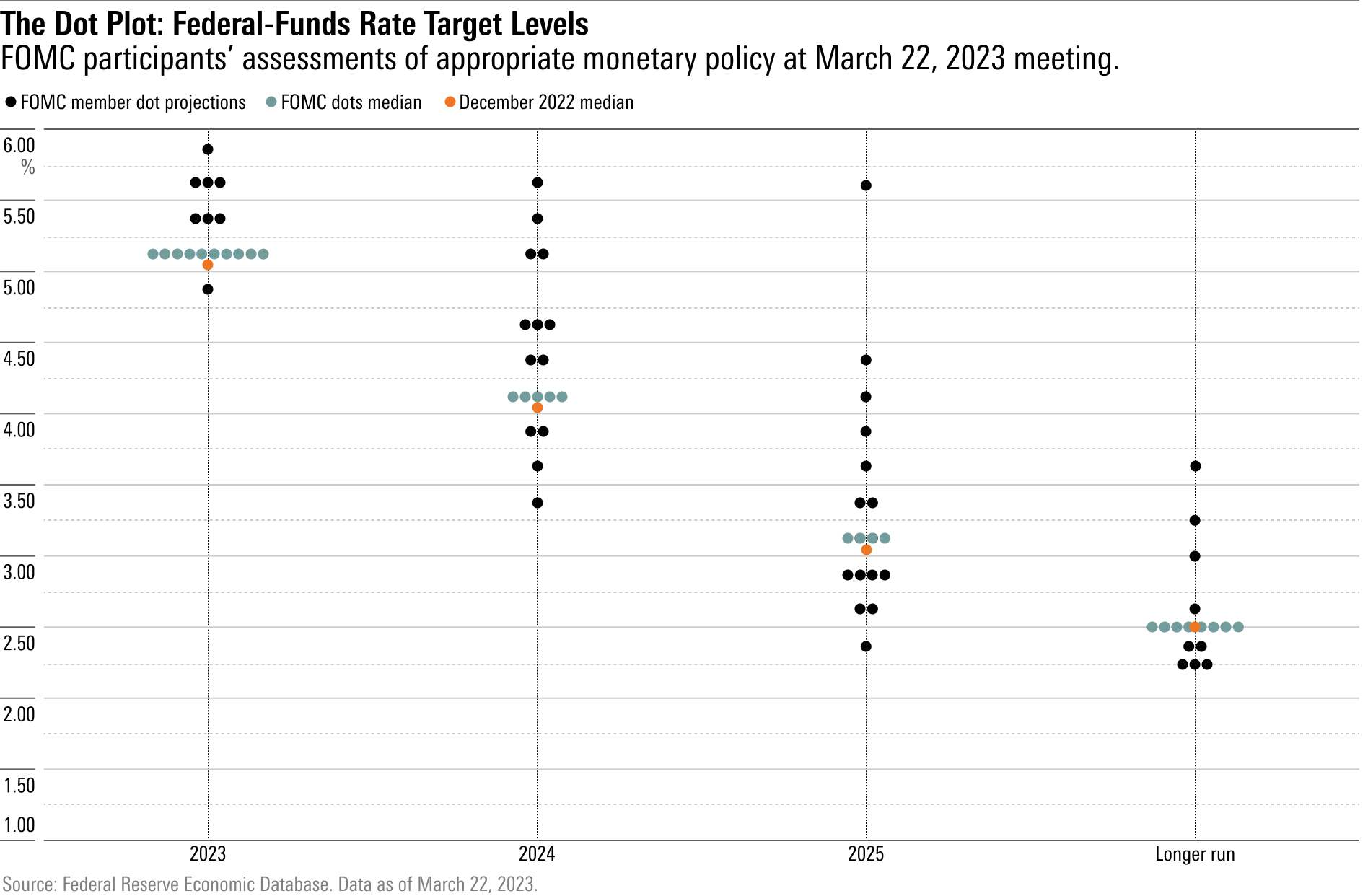

Fed wird Zinssätze 2024 wohl drastisch senken

Die Fed ringt nun um den besten Kurs für die Zukunft - denn die Risiken aus hoher Inflation und Finanzkrisenrisiko sind ein Drahtseilakt. Die Fed geht davon aus, dass sie die Zinssätze bis Ende 2023 auf einem Plateau von etwa 5 % halten wird. Wir glauben aber, dass die Zinssätze danach wahrscheinlich stark sinken werden.

Die US-Notenbank erhöhte den Leitzins um weitere 0,25 Prozentpunkte auf ein Zielband von 4,75 % bis 5,00 %, obwohl es erste Anzeichen für eine Krise im US-amerikanischen Finanzsystem gibt.

Die Mehrheit der Marktteilnehmer hatte vor der Sitzung mit der Anhebung um 0,25 Prozentpunkte gerechnet. Einige Anleger hatten jedoch darauf gewettet, dass die Fed bei dieser Sitzung auf eine Anhebung verzichten würde, um zur Stabilisierung des Finanzsystems beizutragen. Dies geschah nicht.

Die Ängste vor einer möglichen Finanzkrise haben sich nach dem Zusammenbruch der Silicon Valley Bank am 10. März verstärkt, nachdem die Bank nach einem Ansturm auf ihre Einlagen unter Zwangsverwaltung gestellt wurde. Mit einer Bilanzsumme von rund 200 Milliarden USD war dies der zweitgrößte Konkurs einer FDIC-versicherten Bank in der Geschichte der USA (nach Washington Mutual im Jahr 2008).

Am 12. März scheiterte auch die Signature Bank SBNY (110 Mrd. USD an Vermögenswerten). Das Schicksal der First Republic Bank FRC (200 Mrd. USD an Vermögenswerten) ist nach einem Ansturm auf ihre Einlagen gefährdet. In der Zwischenzeit führte ein plötzlicher Liquiditätsengpass bei der Credit Suisse CS zu einem überstürzten Verkauf an die UBS.

Fed hebt Zinssatz auf höchsten Stand seit 2007 an

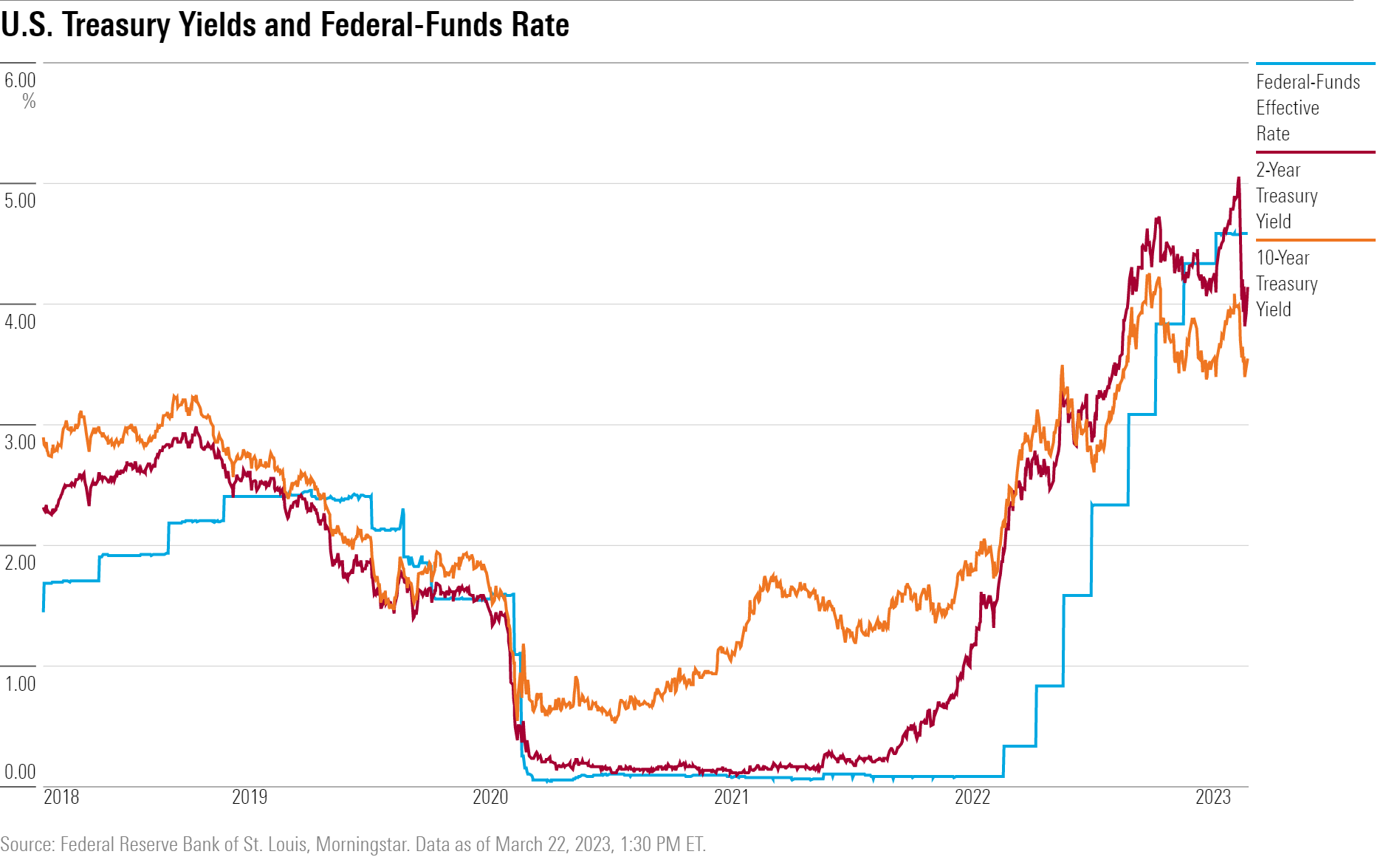

Mit der gestrigen Zinserhöhung erreicht der Leitzins ein Zielband von 4,75 bis 5,00 % und damit den höchsten Wert seit 2007. Insgesamt hat die Fed den Leitzins seit März 2022 um 4,75 Prozentpunkte erhöht. Das ist die größte einjährige Anhebung seit dem Zinserhöhungszyklus 1980-81, als die Fed versuchte, die in den 1970er Jahren wütende "Große Inflation" zu zähmen.

Die aggressiven Zinserhöhungen der frühen 1980er Jahre setzten im Laufe des Jahrzehnts eine Kaskade von Bankzusammenbrüchen in den USA in Gang (die so genannte Spar- und Kreditkrise). In dieser Episode waren bestimmte Banken in hohem Maße dem Zinsrisiko ausgesetzt, was bedeutete, dass sie bei steigenden Zinssätzen Verluste machen würden.

Der Bankensektor hat aus der Spar- und Kreditkrise gelernt, sich besser gegen Zinsrisiken abzusichern, und heute sieht es so aus, als ob die meisten Banken den Sturm der Zinserhöhungen gut überstehen würden. Eine kleine Minderheit von Banken hat es jedoch versäumt, das Zinsänderungsrisiko angemessen abzusichern, was zu der jüngsten Flut von Notlagen geführt hat.

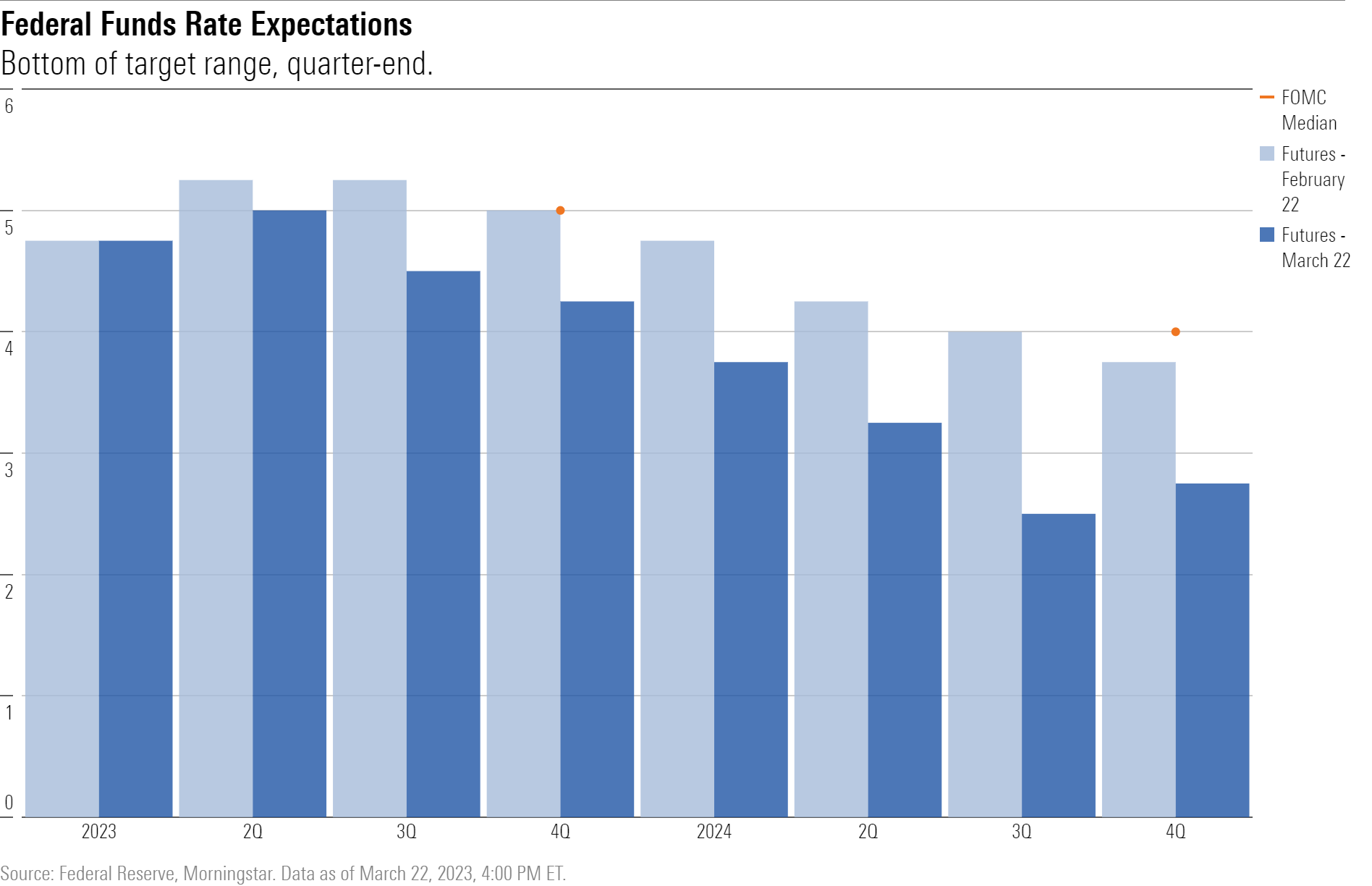

Obwohl der Markt nun mit mehreren Zinssenkungen bis Ende 2024 rechnet, um den Leitzins auf 4,25 % zu senken, geht die Fed davon aus, dass sie die Zinsen bei etwa 5,00 % halten wird. Die Fed ist der Ansicht, dass sie die finanzielle Notlage auch mit anderen Instrumenten als der Senkung des Leitzinses eindämmen kann, so dass der Weg für eine weiterhin restriktive Geldpolitik frei ist, um die Inflation zu bekämpfen.

Zu diesem Zweck hat die Fed den Banken, die Liquidität benötigen, den Geldhahn geöffnet, und zwar zum einen über das traditionelle Diskontfenster und zum anderen über ihr neues Bank Term Funding Program. Die finanzielle Notlage scheint sich nicht mehr zu verschlimmern, und der Fed-Vorsitzende Jerome Powell erwähnte, dass sich "die Einlagenströme in der letzten Woche stabilisiert haben".

Märkte skeptisch gegenüber Fed-Prognosen

Als Reaktion auf die Ereignisse der letzten Wochen haben sich die Ansichten des Marktes über die Entwicklung des Leitzinses abrupt geändert. Der implizite Pfad für die Federal-Funds-Rate ist um fast 100 Basispunkte gefallen, und die Anleiherenditen sind entsprechend gesunken. Der Markt geht eindeutig von einer wesentlich höheren Wahrscheinlichkeit einer Rezession und/oder Finanzkrise aus. Dies bedeutet, dass der Markt skeptischer ist, dass die Fed das Finanzsystem stabilisieren kann, während sie den Leitzins hoch hält.

Selbst wenn es der Fed gelingen sollte, weitere Bankenzusammenbrüche zu verhindern, stellt sich vor allem die Frage, wie stark das Angebot an Bankkrediten nach den jüngsten Ereignissen zurückgehen wird. Die Kreditvergabestandards der Banken wurden in den letzten Monaten bereits verschärft, und diese Verschärfung wird sich wahrscheinlich fortsetzen, wenn die Banken zu einer konservativeren Haltung übergehen. Dies wird dazu beitragen, dass Unternehmensinvestitionen und Neueinstellungen sowie die Verbraucherausgaben zurückgehen. Doch wie Powell einräumte, ist das Ausmaß der Auswirkungen höchst ungewiss.

Kurzfristig (in den nächsten zwei bis drei Quartalen) neigen wir dazu, der Ansicht der Fed zuzustimmen, dass der Leitzins hoch bleiben kann, ohne dass es zu einer Explosion der finanziellen Notlage kommt. Wir gehen auch nicht davon aus, dass die Probleme der Banken das Wirtschaftswachstum massiv beeinträchtigen werden. In der zweiten Hälfte der 1980er Jahre gingen jährlich Hunderte von Banken - wenn auch zumeist sehr kleine - in Konkurs, und dennoch kam es weder zu einer Finanzkrise noch zu einer Rezession. Nicht jede Bankenpleite ist ein Vorbote eines Zusammenbruchs des Finanzsystems im Stil von 2008.

Unabhängig von den letztendlichen Auswirkungen wird es wahrscheinlich mehrere Quartale dauern, bis sich die Verschärfung der Kreditvergabestandards auf die Unternehmens- und Verbraucherausgaben auswirkt. Die Wirtschaft wird also nicht sofort durch die finanzielle Notlage abgekühlt, und somit wird auch das Inflationsproblem nicht sofort durch die jüngsten Entwicklungen beseitigt werden.

Die Kerninflation der Verbraucherpreise lag in den letzten drei Monaten bei durchschnittlich 5,2 % auf Jahresbasis. Wir gehen davon aus, dass die Inflation bis Ende 2023 weitgehend auf ein normales Niveau zurückgehen wird. Aber Prognosen über Zinssenkungen bereits ab diesem Sommer (wie der Markt es jetzt erwartet) erscheinen verfrüht.

.jpg)