Wer Kryptowährungen bereits für tot erklärt hat, sollte sich vielleicht die Charts ansehen. Bitcoin ist in diesem Jahr bisher um mehr als 75 % gestiegen: von 16.540 USD am 1. Januar auf 29.218 USD am 30. April. In diesem Zeitraum hat er den Morningstar US Market Index um satte 69 Prozentpunkte übertroffen.

Hierfür gibt es einige mögliche Gründe. Bitcoin wurde Ende letzten Jahres einem Software-Upgrade unterzogen, das die Blockchain für andere Anwendungsfälle als den Zahlungsverkehr öffnet, was ein gewisses Interesse geweckt haben könnte. Da das Finanzökosystem rund um Kryptowährungen zusammengebrochen ist, ist es möglich, dass die treuen Bitcoin-Fans wieder zu ihrem "Mutterschiff" zurückgekehrt sind und ihr Vermögen dort gebunkert haben, wo sie wissen, dass es nicht angerührt wird.

Gold hat sich im gleichen Zeitraum ebenfalls erholt, was einige Analysten zu der Schlussfolgerung veranlasste, dass Anleger allgemein nach alternativen Wertaufbewahrungsmitteln suchen, weil das Vertrauen in Finanzinstitute nach den Dramen im Bankensektor im 1. Quartal abgenommen hat.

Jeder dieser Gründe mag überzeugend sein, aber nur, weil andere potenzielle Bitcoin-Anleger sie für sinnvoll halten. Im Moment ist Bitcoin immer noch eine Art Spiegel: Die Leute sehen, was sie sehen wollen. Renditen von 50 % sind möglich, weil es bei Kryptowährungen nur sehr wenige Zweifler gibt.

Leider ist dies auf dem Weg nach unten genauso wahr wie auf dem Weg nach oben. Bitcoin wird weiterhin einen Boom und Absturz nach dem anderen erleben, solange es keinen guten Weg gibt, ihn zu bewerten. Nur wenn man kalte, harte Zahlen in der Hand hat, können Investoren beginnen, die Zusammenhänge zu untersuchen.

Dieser Artikel ist der erste Versuch von Morningstar, dies zu tun. Wir befassen uns mit vier gängigen Bewertungsmethoden und bewerten die Eignung jeder dieser Methoden in Bezug auf Bitcoin.

4 Methoden zur Modellierung des Bitcoin-Wertes

Es gibt vier gängige Modelle zur Bestimmung des Wertes von Bitcoin, die aus der traditionellen Aktienbewertung stammen.

Zwei messen die Nachfrage:

-

Insgesamt adressierbarer Markt (total adressable market, TAM)

-

Netzwerkeffekte

Zwei messen das Angebot:

-

Produktionskosten

-

Stock-to-Flow

Wir werden die anderen drei Modelle in späteren Beiträgen untersuchen; der Rest dieses Artikels wird sich auf den gesamten adressierbaren Markt konzentrieren.

Investoren, die die Methode des gesamten adressierbaren Marktes anwenden, gehen von einem bestehenden Produkt oder einer Branche aus und schätzen die Größe dieses Marktes. Von dort aus schätzen sie, wie viel Marktanteil ein neues Produkt erobern könnte, was ihnen eine ungefähre Vorstellung davon gibt, wie viel es den Verbrauchern wert sein könnte.

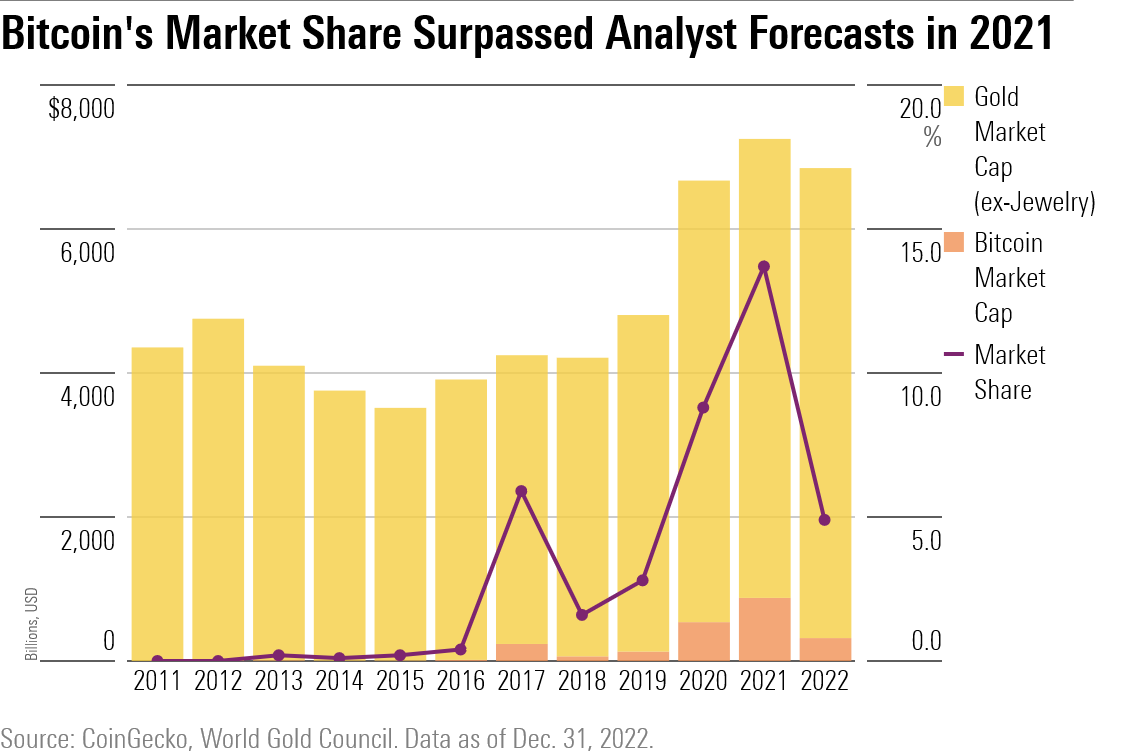

Anleger kennen diesen Ansatz vielleicht von Unternehmen, die damit werben, dass Bitcoin eines Tages Gold als Wertaufbewahrungsmittel verdrängen könnte. Warum die ganze Konzentration auf Gold? In erster Linie, weil Gold wie Bitcoin ein theoretisch festes Angebot hat. Es wird immer nur 21 Millionen Bitcoins geben, und Miners haben bis Mai 2023 bereits etwa 19 Millionen geschürft. Im Vergleich: etwa 209.000 Tonnen Gold wurden bisher gefördert, so dass im Februar 2023 noch etwa 52.000 Tonnen im Boden lagen.

Es gibt praktische Gründe, dieses Argument zu widerlegen, die wir bereits früher vorgebracht haben. Aber das Narrativ bleibt bestehen, wobei einige Analysten ihre Annahmen manchmal so drehen, dass sie vernünftigere Bewertungen erhalten. Selbst wenn Bitcoin nur 10 % des Goldmarktes erobern würde, so die Überlegung, könnte er Preise von bis zu 154.000 USD erreichen.

Lassen wir die Theorie erst einmal beiseite und konzentrieren wir uns auf die Berechnungen. Ein Problem bei dieser groben Schätzung ist, dass Gold eine weitere wichtige Anwendung hat, die ihm Wert und Knappheit verleiht: Schmuck. Der World Gold Council schätzt, dass Juweliere etwa die Hälfte des weltweiten oberirdischen Goldvorrats für sich beansprucht haben.

Als immaterieller Vermögenswert kann Bitcoin an dieser Front nicht mit Gold konkurrieren. Wir haben also diesen Bestand aus unserer Schätzung des verfügbaren Angebots gestrichen, um uns ausschließlich auf finanzielle Verwendungszwecke zu konzentrieren. (Wir gehen davon aus, dass keine Verbraucher Goldschmuck kaufen, um ihn als Wertaufbewahrungsmittel zu verwenden. Außerdem gehen wir davon aus, dass die gesamte Lagerung von Nicht-Schmuckstücken als Investition eingestuft werden kann. Beide Annahmen sind wahrscheinlich nicht zu 100 % zutreffend, aber das sind die Risiken einfacher Modelle).

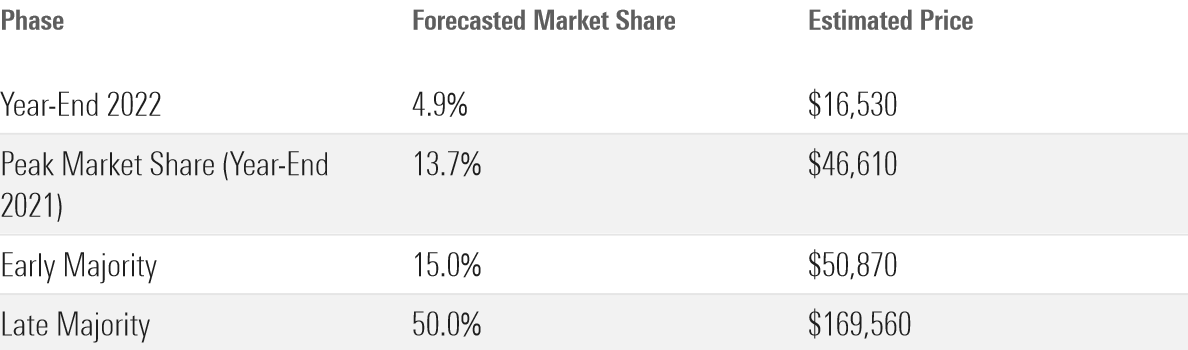

Nach der Bereinigung um Schmuck legen unsere Berechnungen nahe, dass Bitcoin eine viel größere Durchdringung des Wertaufbewahrungsmarktes erreicht hat, als andere Studien behaupten. Zum Jahresende 2022 hatte Bitcoin eine Marktkapitalisierung von rund 318 Milliarden Dollar. Die weltweiten Finanzbestände an Gold beliefen sich auf insgesamt 6.528 Milliarden Dollar. Das bedeutet, dass Bitcoin im Jahr 2022 4,9 % des Marktanteils von Gold als Wertaufbewahrungsmittel aufgesaugt hat. Interessanterweise hat der Bitcoin bereits 2021 die prognostizierte 10 %-Schwelle überschritten.

Daher würde ein Analyst normalerweise einen Marktanteil auswählen und diesen mit der Größe der Branche multiplizieren, um vorherzusagen, wie stark ein Produkt wachsen kann.

Wie viel könnte Bitcoin also noch dazugewinnen? Die ungeschminkte Wahrheit ist, dass das niemand weiß. Wenn wir Cathie Wood fragen, könnte Bitcoin 100 % der Marktkapitalisierung von Gold ausmachen. Wenn Bitcoin seine Verluste wettmacht und 10 % des Marktanteils von Gold zurückerobert, würde das einen Preis von 33.910 USD bedeuten. Der Marktanteil könnte aber auch auf weniger als 2 % zurückfallen, wo Bitcoin die meiste Zeit der 2010er Jahre gestanden hat, sofern das Interesse des Einzelhandels nach den zahlreichen Krypto-Explosionen des Jahres 2022 weiter nachlässt.

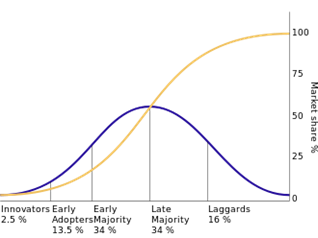

Anstatt uns auf Vermutungen zu verlassen, werden wir versuchen, die Vorhersage mit einer gewissen Rigorosität zu treffen, indem wir die Geschichte als Leitfaden verwenden. Die S-Kurve wurde von einem Soziologen namens Everett Rogers in den 1960er Jahren entwickelt, um zu erklären, wie sich Innovationen ausbreiten. Seitdem ist sie zu einem Eckpfeiler für die Modellierung der Adoptionsrate neuer Technologien in einer Vielzahl von Disziplinen geworden, von Techniken zur Krebsvorsorge bis hin zu sozialen Netzwerken.

Die S-Kurve modelliert die Adoption entlang mehrerer unterschiedlicher Phasen. Jede Phase wird durch die Zielgruppe bezeichnet, die sie repräsentiert: Innovatoren, frühe Anwender, frühe Mehrheit, späte Mehrheit und Nachzügler. Rogers geht von einer Normalverteilung des gesamten Marktes aus und segmentiert ihn in jede dieser Kategorien. Um eine S-Kurve zu erstellen, werden die Populationen akkumuliert, so dass der Marktanteil eines bestimmten Produkts einem gewissen Prozentsatz der Zielgruppe entspricht, auf die es sich gerade ausbreitet, plus allen Gruppen, die vor ihm kamen.

Nach diesem Maßstab befindet sich Bitcoin mit einem Marktanteil von 4,9 % immer noch in der Early-Adopter-Phase. Würde er in die Phase der frühen Mehrheit übergehen, würde er einen Preis von 50.870 $ erreichen. Sollte er die späte Mehrheitsphase erreichen, könnte er 169.000 USD übersteigen.

Da sie so einfach sind, hat die Verwendung von S-Kurven für Finanztitel einige inhärente Mängel.

-

S-Kurven gehen davon aus, dass die Akzeptanz kumulativ ist. Anders ausgedrückt, würde dies bedeuten, dass Nutzer, die die Technologie in einer früheren Phase angenommen haben, sie nicht wieder aufgeben. Aus Erfahrung wissen wir, dass das nicht stimmt: Der Marktanteil von Bitcoin ist in nur einem Jahr von 13,7 % auf 4,9 % gesunken.

-

Nutzer sind die Maßeinheit für S-Kurven, und das Modell geht davon aus, dass die Beziehung zwischen zusätzlichen Nutzern und zusätzlichem Marktanteil 1:1 ist. Diese Beziehung ist bei Produkten intuitiv. Wenn Sie z. B. einen PC von Dell kaufen, steigen die Einnahmen von Dell in der Regel um den Preis dieses Computers. Bei finanziellen Vermögenswerten ist diese Annahme etwas weit hergeholt. Sie impliziert, dass jedes zusätzlich eröffnete Bitcoin-Wallet den Bitcoin-Preis um einen konstanten Betrag in die Höhe treibt - eine höchst unwahrscheinliche Bedingung.

Selbst wenn wir einen prognostizierten Marktanteil einsetzen, führt die Verwendung des Modells des gesamten adressierbaren Marktes zu zusätzlichen Problemen.

-

Wir gehen davon aus, dass der adressierbare Gesamtmarkt, gemessen an der Marktkapitalisierung von Gold (ohne Schmuck), im Laufe der Zeit konstant bleibt.

-

Außerdem gehen wir davon aus, dass das derzeitige Umlaufvolumen von Bitcoin auch das zukünftige Umlaufvolumen sein wird.

Diese beiden Annahmen sind eindeutig zu stark vereinfachend. Wir wissen, dass Vermögenswerte in der Praxis nicht so funktionieren: Die Marktkapitalisierung von Gold wuchs in den letzten 12 Jahren jährlich um 3,7 %, und der Umlauf von Bitcoin nimmt täglich zu, da die Miner neue Blöcke freigeben.

Auch wenn diese Annahmen nicht wahr sind, können sie dennoch nützlich sein. Denn sie weisen auf etwas Wichtiges im Hinblick auf die Gestaltung eines Modells für einen vollständig adressierbaren Markt hin: Obwohl die Anleger sicherlich einige Anpassungen vornehmen können, handelt es sich nicht um einen zeitlich variablen Ansatz. Es gibt kein Enddatum, es sei denn, der Analyst legt eines fest. Das ist ein Problem, denn es ist nicht besonders informativ, einem Vermögenswert einen zukünftigen Wert zuzuschreiben, wenn dieser nicht definiert ist.

Wie bei allen Modellen besteht auch hier die Gefahr einer Fehlspezifizierung. Es könnte entscheidende Änderungen geben, die wir übersehen haben und die die Aussichten von Bitcoin enorm verändern könnten. Durch die Einschränkung von "Gold" auf "Gold ohne Schmuck" konnten wir jedoch den potenziellen Preisanstieg von Bitcoin halbieren - ein ziemlich dramatischer Effekt für eine Prognose.

Diese Mängel zeigen, dass es noch ein weiter Weg ist, bis das Modell des gesamten adressierbaren Marktes etwas Wertvolles zur Bewertung bon Bitcoin beitragen kann. Im Sport is es nicht anders. Man kann einem Prognostiker, der vorhersagt, dass ein Verein irgendwann mal gewinnen wird, nicht viel zutrauen. Besonders nicht, wenn er für die Prognose die Auswärtsspiele vergessen würde.

Dieser Artikel ist der Aufschlag zu einer Reihe, die Madeline Hume zum Thema Bitcoin veröffentlicht. Madeline Hume is a senior research analyst at Morningstar. Dieser und die folgenden Artikel erschienen auf www.morningstar.com und wurden für diese Webseite übersetzt.