In diesem Artikel geht es um den Aufbau eines diversifizierten Anlageportfolios. Gemeinsam mit meinem Morningstar-Kollegen Matias Möttölä bin ich einem wichtigen Dilemma für Anleger nachgegangen: Lohnt es sich, Geld dem Manager eines Mischfonds anzuvertrauen, oder ist es besser, die Sache selbst in die Hand zu nehmen – unter Berücksichtigung der Kosten für die eigene Anlage?

In diesem Artikel geht es um den Aufbau eines diversifizierten Anlageportfolios. Gemeinsam mit meinem Morningstar-Kollegen Matias Möttölä bin ich einem wichtigen Dilemma für Anleger nachgegangen: Lohnt es sich, Geld dem Manager eines Mischfonds anzuvertrauen, oder ist es besser, die Sache selbst in die Hand zu nehmen – unter Berücksichtigung der Kosten für die eigene Anlage?

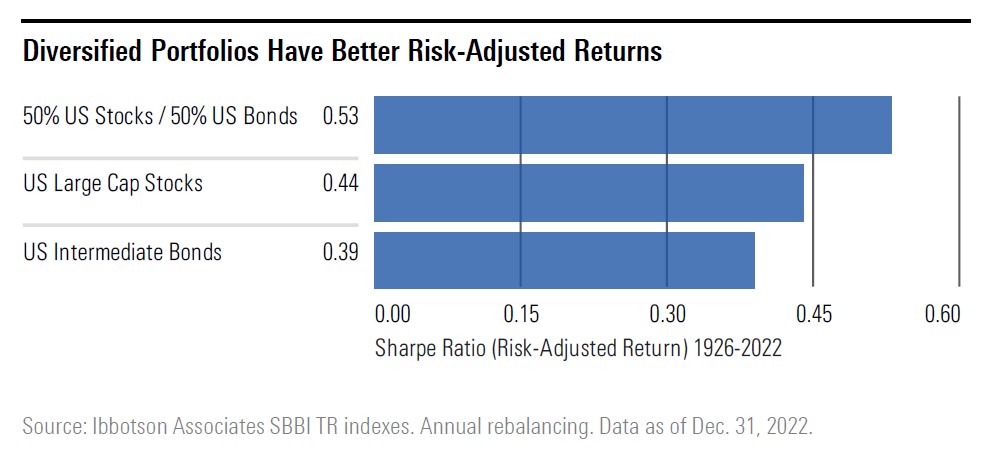

Die erste Lektion beim Investieren lautet: „Legen Sie nicht alle Eier in einen Korb.“ Ein diversifiziertes Portfolio aufrecht zu erhalten ist sinnvoll: Durch die Streuung der Anlagen auf verschiedene Anlageklassen reduziert der Anleger das Gesamtrisiko im Portfolio.

So hat sich die Diversifizierung über Anlageklassen wie Aktien und Anleihen hinweg als solide Strategie erwiesen, da festverzinsliche Wertpapiere häufig als Absicherung bei Aktienkorrekturen dienen (was im Jahr 2022 zwar nicht funktionierte, aber das war bisher die Ausnahme). Darüber hinaus führte diese Kombination langfristig zu einer überlegenen risikobereinigten Performance, gemessen an der Sharpe Ratio, einem bekannten Maß für die Portfolioeffizienz.

Mischfonds haben es schwer

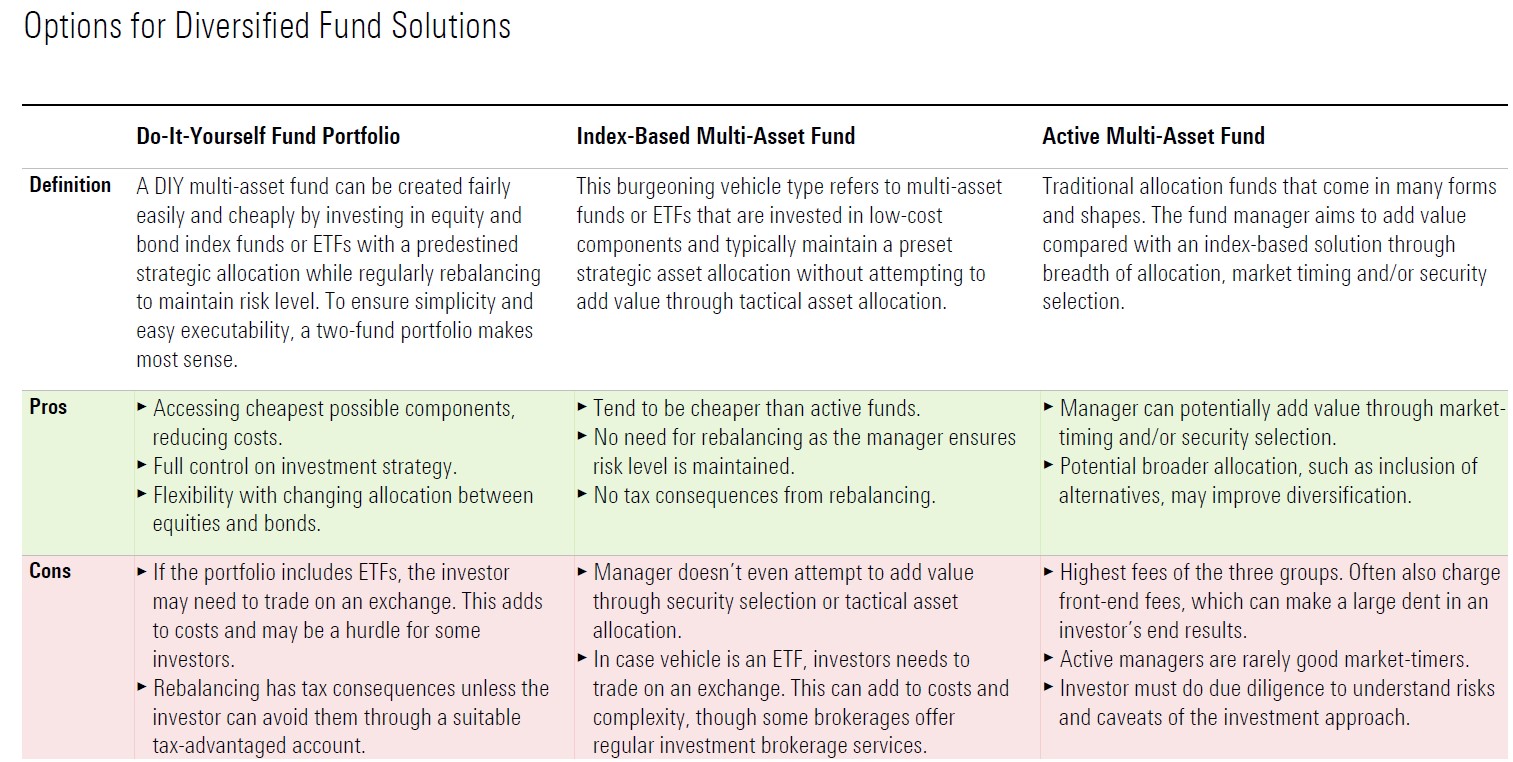

Multi Asset-Fonds, auch bekannt als Misch- oder Allokationsfonds, bieten Anlegern ein fertiges diversifiziertes Portfolio, ohne dass Anleger Aktien oder Anleihen selbst auswählen und kombinieren müssen. Anleger müssen lediglich einen Fonds mit einer angemessenen Allokation für ihr gewünschtes Risikoniveau auswählen.

Doch nicht immer ist es bei Mischfonds so einfach, wie es sich anhört. Sie hatten in letzter Zeit Schwierigkeiten mit ihren Benchmarks. Der durchschnittliche neutrale Misch-Fonds in der relevanten globalen Morningstar-Kategorie blieb in den letzten 10 Jahren bis zum Ende des letzten Jahres jährlich um bis zu 2,54 Prozentpunkte hinter dem "Morningstar Euro Moderate Global Target Allocation Index" zurück.

Die Bedeutung der Fondskosten

Die Hauptursache für diese Underperformance sind hohe (Verwaltungs-)Gebühren. Die Kosten stehen oft im krassen Gegensatz zu den niedrigeren Kosten, die bei beliebten Indexprodukten anfallen. Dabei sind die Unterschiede zwischen Ländern und Anbietern groß.

In der Morningstar-Studie "Global Investor Experience" aus dem Jahr 2022 werden die typischen Gebühren für Publikumsfonds mit satten1,67% in Deutschland und 1,65% in Italien angegeben. Niederländische und britische Anleger haben Zugang zu so genannten "sauberen" Anteilsklassen, die Retrozessionen ausschließen, aber selbst in diesen Ländern liegen die Durchschnittswerte von 0,63% bzw. 0,83% immer noch weit über den minimalen Gebühren von Indexprodukten.

Index-Multi-Asset-Fonds

Die oft hohen Kosten sprechen dafür, bessere Möglichkeiten für diversifiziertes Investieren zu finden. Bei reinen Aktien oder festverzinslichen Wertpapieren sind Tracker, die ihre Benchmarks genau im Auge behalten, die offensichtliche Wahl. Aber reine Multi-Asset-Indexfonds oder ETFs sind auf den europäischen Märkten schwer zu finden, es gibt nur eine Handvoll.

Ein Beispiel ist die LifeStrategy UCITS ETF-Serie von Vanguard, die im Dezember 2020 auf den Markt kam und ein Morningstar Medalist Rating von Gold erhält. Diese Portfolios bieten europäischen Anlegern Zugang zu einem global diversifizierten Pool von Anleihen und Aktien und verlangen nur 0,25% Verwaltungsgebühren. Diese Fonds nutzen günstige Tracker als Bausteine und berücksichtigen keine taktischen Überlegungen innerhalb des Portfolios. Sie sind mit Aktienanteilen von 20%, 40%, 60% und 80% erhältlich.

Do it yourself

Selbstverständlich können Anleger auch selbst durchstarten. Ein DIY-Multi-Asset-Portfolio lässt sich relativ einfach und kostengünstig aufbauen, indem man in Aktien- und Rentenindexfonds oder ETFs mit einer vorgegebenen strategischen Allokation investiert. Beispiele für breite Tracker sind iShares Core MSCI World ETF USD Acc oder Vanguard FTSE All-World ETF USD Acc für Aktien und iShares Core Global Aggregate Bond ETF EUR Hedged Acc oder Vanguard Global Aggregate Bond ETF EUR H Acc für Anleihen. Damit haben Anleger maximale Flexibilität. Wählen Sie ihre eigene Zuteilung und die Investitionssumme.

Die Verwaltungsgebühren liegen häufig zwischen 0,10% und 0,20%. Anleger müssen jedoch auch andere Kosten wie Transaktionskosten berücksichtigen und ihr Portfolio auch selbst überwachen. Ein DIY-Investor unterliegt in den meisten Ländern zudem der Kapitalertragssteuer, wenn er sein Portfolio neu ausbalanciert - und das Ausbalancieren ist für die Aufrechterhaltung des Risikoprofils unerlässlich.

Zukunft für aktive Verwalter?

Der Kostendruck durch die Konkurrenz passiver Investments bereitet aktiven Managern seit Jahren Kopfzerbrechen. Innerhalb der Multi-Asset-Benchmarks haben sie jedoch nicht die gleiche Vormachtstellung erlangt wie auf den Aktien- und Anleihemärkten. Dies liegt oft daran, dass aktive Mischfonds versuchen, unterschiedliche Ziele zu erreichen, jeder mit seinem eigenen Vermögensmix und anderen Überlegungen bezüglich Ertrag, Absicherung gegen Verluste oder zum Thema Nachhaltigkeit.

Daher sind Gebühren sicherlich nicht der einzige Faktor, der Multi Asset-Fonds unterscheidet, und aktiv verwaltete Fonds können verschiedene Instrumente wie alternative Anlageklassen - beispielsweise Infrastruktur oder Rohstoffe und Derivate - nutzen, um hohe risikobereinigte Renditen zu erzielen. Während einige erfolgreich sind, sind es viele nicht. So lohnt sich auch ein Blick auf die Auswirkungen von Market Timing, Wertpapierauswahl und Allokationsentscheidungen.