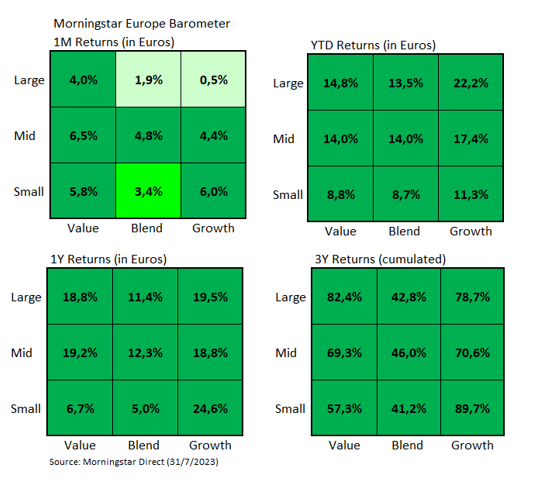

Der Monat Juli verlief für die europäischen Märkte sehr positiv: der Morningstar Europe NR-Index stieg in Euro um 2,3%. Allerdings gab es deutliche Unterschiede zwischen den Anlagestilen. Grundsätzlich schnitt der Value-Stil besser ab als der Growth-Stil und die kleinen Unternehmen haben die Mega-Caps deutlich übertroffen.

Betrachtet man das Large-Cap-Segment, fällt der Unterschied zwischen Large Value (+4,0 %) und Large Growth (+0,5%) auf.

Im Segment Large Value gab es zwei Unternehmen, die die Renditen nach oben schoben: Stellantis NV (8TI) und Uniper SE (UN01), jeweils mit einem Plus von 16%.

Uniper legte rund acht Monate nach dem Beinahe-Zusammenbruch und der folgenden Verstaatlichung gute Zahlen vor und sieht wieder Spielraum für Wachstum. Das Unternehmen profitierte von Absicherungsgeschäften im Bereich der Kohle- und Gaskraftwerke sowie im Gas Mid-Stream Geschäft.

Stellantis NV ist ein multinationales Automobilunternehmen, das aus der Fusion der PSA-Gruppe (Peugeot S.A.) und Fiat Chrysler Automobiles (FCA) hervorgegangen ist. Der Zusammenschluss wurde am 16. Januar 2021 abgeschlossen und es entstand einer der größten Automobilhersteller der Welt.

Im Bereich „Large Growth“ finden wir Unternehmen wie Sartorius Stedim Biotech SA oder Rolls-Royce Holdings PLC, die im Juli mehr als 20 % in Euro gewonnen haben. Aber die drei größten Unternehmen nach Marktkapitalisierung in diesem Stil sind LVMH Moet Hennessy Louis Vuitton SE, Novo Nordisk und ASML Holding NV - und sie haben im gleichen Zeitraum jeweils 1,7 %, 0,7 % bzw. 1,6 % verloren.

Auch zwischen kleinen und großen Unternehmen gab es im Juli große Rentabilitätsunterschiede. Im Durchschnitt legten europäische Small Caps um rund 6% zu, während Large Caps um 2% zulegten.

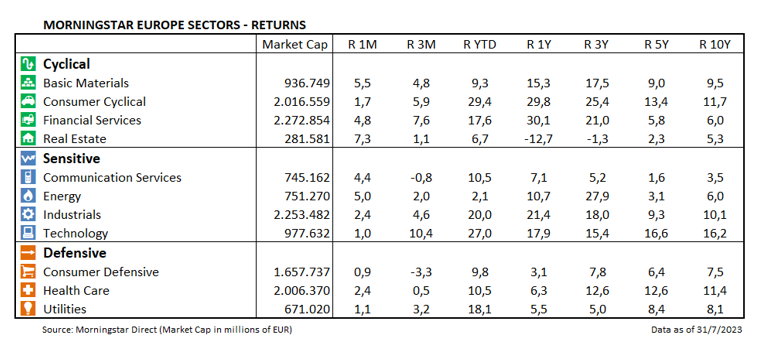

Auf Sektorebene war der Immobiliensektor mit einem Plus von 7,3% der Sektor, der im Juli am stärksten zulegte. Der Sektor ist jedoch weiterhin einer der schwächsten (zusammen mit dem Energiesektor) im Jahr 2023, da er „nur“ 6,7% zulegt (im Vergleich zu 12,9% für den Morningstar Europe Index).

Generell lagen die defensiven Sektoren (defensiver Konsum, Gesundheitswesen und Versorger) mit Zuwächsen von 0,9 %, 2,4% bzw. 1,1% in Euro unter dem Durchschnitt. Der Gesundheitssektor war im Juli von der schlechten Performance von Novo Nordisk, AstraZeneca PLC und Sanofi SA betroffen, die 0,7%, 0,7% bzw. 1,1% verloren.

Neben Immobilien hatten auch die Energie- und Grundstoffbranchen einen guten Monat. Erstere stiegen um 5,0 %, dank Unternehmen wie TotalEnergies SE und BP PLC, die um mehr als 5% zulegten. Das Verhalten des Grundstoffsektors war geprägt von den Zuwächsen von Glencore PLC (+6,7 %), Sika AG (+8,1 %) und Basf SE (+9,7 %).

Auch der Bankensektor verzeichnete im Juli einen Anstieg über dem Markt, insbesondere dank der Gewinne italienischer Banken: Intesa Sanpaolo und UniCredit SpA legten um 9,5 % bzw. 8,2 % zu.

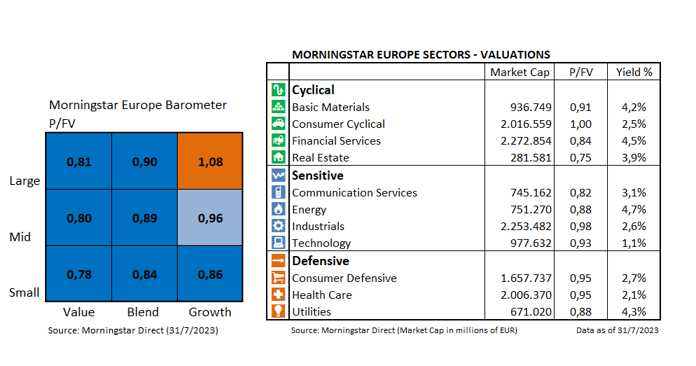

Schließlich gab es keine größeren Veränderungen in Bezug auf die Bewertung nach Anlagestil: Value ist weiterhin attraktiver als Growth, und auf Sektorebene werden praktisch alle Branchen (mit Ausnahme des zyklischen Konsums) mit einem Preis/Fair-Value-Verhältnis unter 1 gehandelt, was bedeutet, dass sie immer noch unterbewertet sind.